分享好友

分享好友中國(guó)涂料工業(yè)協(xié)會(huì)于2015年2月10日上午在北京召開了涂料消費(fèi)稅政策研討會(huì),集中解讀涂料消費(fèi)稅政策信息與部分執(zhí)行細(xì)節(jié),采取應(yīng)對(duì)措施。以下為此次會(huì)議關(guān)于涂料消費(fèi)稅政策的分析報(bào)道。

一、政策背景

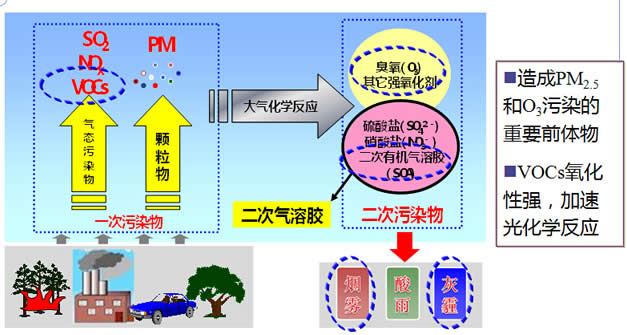

1. VOCs在復(fù)合型大氣污染形成過程中起著關(guān)鍵作用

2. 表面涂裝VOCs排放量及影響

表面涂裝VOCs排放量:據(jù)相關(guān)科研單位估算,表面涂裝排放占工業(yè)源的21.6%,占人為源的12%

3. 《大氣污染防治行動(dòng)計(jì)劃》(大氣十條)

2013年9月,國(guó)務(wù)院印發(fā)《大氣污染防治行動(dòng)計(jì)劃》(國(guó)發(fā)[2013]37號(hào))要求各地推進(jìn)揮發(fā)性有機(jī)物(VOCs)治理,在表面涂裝等重點(diǎn)行業(yè)開展VOCs綜合整治:

在石化、有機(jī)化工、表面涂裝、包裝印刷等行業(yè)實(shí)施揮發(fā)性有機(jī)物綜合整治。

完善涂料、膠粘劑等產(chǎn)品揮發(fā)性有機(jī)物限值標(biāo)準(zhǔn),推廣使用水性涂料,鼓勵(lì)生產(chǎn)、銷售和使用低毒、低揮發(fā)性有機(jī)溶劑。

推進(jìn)非有機(jī)溶劑型涂料和農(nóng)藥等產(chǎn)品創(chuàng)新,減少生產(chǎn)和使用過程中揮發(fā)性有機(jī)物排放。

4.環(huán)境經(jīng)濟(jì)政策

國(guó)家環(huán)保部已有環(huán)境經(jīng)濟(jì)政策:綠色信貸、綠色保險(xiǎn)、綠色稅收。

受環(huán)境保護(hù)部政策法規(guī)司委托,環(huán)保部環(huán)境規(guī)劃院環(huán)境政策部承擔(dān)涂料產(chǎn)品環(huán)境經(jīng)濟(jì)政策研究。2014年1月14至17日,啟動(dòng)調(diào)研。

形成《關(guān)于征收涂料產(chǎn)品消費(fèi)稅的政策建議》,完成《關(guān)于將涂料產(chǎn)品納入消費(fèi)稅的研究報(bào)告》,報(bào)送環(huán)保部供領(lǐng)導(dǎo)決策參考。

5.涉及部委

國(guó)家環(huán)保部政策法規(guī)司

國(guó)家財(cái)政部稅政司

國(guó)家稅務(wù)總局貨物和勞務(wù)稅司

國(guó)家工信部原材料司

二、制定過程及相關(guān)情況分析

1.征收環(huán)節(jié)的選擇及分析

原材料:溶劑生產(chǎn)企業(yè)

涂料:涂料生產(chǎn)企業(yè)

涂裝:涉及工業(yè)與民用,工業(yè)生產(chǎn)企業(yè)與個(gè)人

原材料:溶劑

溶劑在涂料原材料(樹脂等)、涂料配方、涂裝過程中均有涉及,涂料涂裝等下游過程復(fù)雜,建議對(duì)溶劑征收消費(fèi)稅。之前政策已經(jīng)有所觸及。

建議根據(jù)企業(yè)規(guī)模以溶劑配額方式確定征稅額度,執(zhí)行難度較高。

原材料:溶劑生產(chǎn)企業(yè)

《國(guó)家稅務(wù)總局關(guān)于消費(fèi)稅有關(guān)政策問題的公告》(國(guó)家稅務(wù)總局公告2012年第47號(hào)):

納稅人以原油或其他原料生產(chǎn)加工的在常溫常壓條件下(25℃/一個(gè)標(biāo)準(zhǔn)大氣壓)呈液態(tài)狀(瀝青除外)的產(chǎn)品。

符合該產(chǎn)品的國(guó)家標(biāo)準(zhǔn)或石油化工行業(yè)標(biāo)準(zhǔn),不征收消費(fèi)稅;否則,視同石腦油征收消費(fèi)稅。

阻力巨大!

涂裝:工業(yè)生產(chǎn)企業(yè)與民用領(lǐng)域

工業(yè)生產(chǎn)企業(yè):汽車、船舶、集裝箱、工程機(jī)械、家具彩鋼、建筑等

民用:包括消費(fèi)者(個(gè)人)

建議在涂裝環(huán)節(jié)征收消費(fèi)稅——VOC排污費(fèi)

涂裝環(huán)節(jié)涉及稀料添加,部分涂裝現(xiàn)場(chǎng)不屬于生產(chǎn)企業(yè)(不構(gòu)成納稅人)范疇,監(jiān)管與稅收難度較高。

涂料:

(1)按用途分建筑涂料、木器涂料、汽車涂料等

——建議在特定領(lǐng)域征收

(2)按分散體系分水性、溶劑型(中低固體分與高固體分)、粉末

——建議根據(jù)涂料VOC含量征收消費(fèi)稅。國(guó)家財(cái)政部破例在我國(guó)消費(fèi)稅政策制定過程中第一次引入指標(biāo)性豁免條件,部分涂料品種才得以豁免。

(3)按成膜物質(zhì)分類——征收范圍的確定。

涂料包括:主劑、固化劑、稀釋劑等

“涂料由主要成膜物質(zhì)、次要成膜物質(zhì)等構(gòu)成”

——建議征稅范圍內(nèi)的涂料只是包括主劑,同樣組分的固化劑與稀釋劑也可用于其它行業(yè)。

涂料主劑的確認(rèn)——必須含有所列成膜物質(zhì)。然而,樹脂或乳液不是主劑,僅為涂料的原材料,也可用于其它行業(yè)。

不同于大多數(shù)應(yīng)稅消費(fèi)品,位于基礎(chǔ)化工原材料至涂裝生產(chǎn)出最終產(chǎn)品(涂膜)之間,很多情況下,不是最終消費(fèi)者(單位或個(gè)人)購(gòu)買到的產(chǎn)品。

與上下游均存在流通環(huán)節(jié)。

涂料消費(fèi)稅征收環(huán)節(jié):生產(chǎn)、委托加工(分裝涉及增值部分)和進(jìn)口環(huán)節(jié)征收

2.制定過程內(nèi)在邏輯分析

政策制定者

表達(dá)了什么?(基本信息)

看到了什么?(思維與邏輯)

擔(dān)心什么?(需要探究)

《中華人民共和國(guó)消費(fèi)稅暫行條例》

《中華人民共和國(guó)消費(fèi)稅暫行條例實(shí)施細(xì)則》

稅收政策制定的基本思想:

易于區(qū)分,辨析度高

簡(jiǎn)單易實(shí)施,無莫名兩可

征稅成本較低

稅收政策制定的基本思想:

易于區(qū)分,辨析度高

——減少征納雙方分歧

簡(jiǎn)單易實(shí)施,無莫名兩可

——較少腐敗空間

征稅成本較低

——稅收的根本在“錢”

無奈:消費(fèi)稅是國(guó)稅,而非地稅

納稅人生產(chǎn)的應(yīng)稅消費(fèi)品,于納稅人銷售時(shí)納稅。納稅人自產(chǎn)自用的應(yīng)稅消費(fèi)品,用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的,不納稅;用于其他方面的,于移送使用時(shí)納稅。

其他方面,是指納稅人將自產(chǎn)自用應(yīng)稅消費(fèi)品用于生產(chǎn)非應(yīng)稅消費(fèi)品、在建工程、管理部門、非生產(chǎn)機(jī)構(gòu)、提供勞務(wù)、饋贈(zèng)、贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)等方面。

委托加工的應(yīng)稅消費(fèi)品,除受托方為個(gè)人外,由受托方在向委托方交貨時(shí)代收代繳稅款。

委托個(gè)人加工的應(yīng)稅消費(fèi)品,由委托方收回后繳納消費(fèi)稅。

三、制定過程提及的問題

1、是否有可能,個(gè)人使用涂料的原材料輕易生產(chǎn)出涂料,即采用樹脂或乳液、顏料或色漿、溶劑及助劑等,簡(jiǎn)單混合配置后獲得涂料產(chǎn)品。

2、是否存在委托加工?是否存在涂料企業(yè)購(gòu)買其他企業(yè)產(chǎn)品后分裝銷售?是否存在銷售環(huán)節(jié)分裝銷售以獲得產(chǎn)品價(jià)格提高的情況?

3、涂料的范圍與定義方面,涂料一定是可以形成固體涂膜的嗎,即可否用是否可以形成固體涂膜作為判定因素之一?

固化劑與稀釋劑是否可以單獨(dú)成膜?

主劑是否可以單獨(dú)成膜?

附件2中的成膜物質(zhì)是否可以包含涂料行業(yè)所有成膜物質(zhì)?

4、關(guān)于涂裝過程的稀釋比例,檢測(cè)單位是否可以根據(jù)送樣,確定其稀釋后的VOC含量并在檢測(cè)報(bào)告上注明?誤差多少?

在眾多涂料可能涉及的涂裝方式中,有氣噴涂的稀釋比例是否是最大的?哪些檢測(cè)單位可以進(jìn)行此VOC檢測(cè)?