分享好友

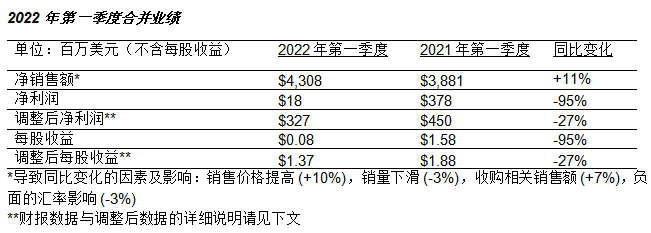

分享好友● 第一季度創(chuàng)紀(jì)錄實現(xiàn)凈銷售額約43億美元,較去年同期增長11%左右

● 受到產(chǎn)品售價上漲帶動,有機銷售額增長近7%

● 攤薄每股收益為0.08美元,調(diào)整后攤薄每股收益為1.37美元

● 凈利潤中包括與關(guān)閉俄羅斯業(yè)務(wù)相關(guān)的費用約2.9億美元,大部分為非現(xiàn)金支出

● 原材料成本同比攀升25%,能源和運輸成本也有所上揚

● 第一季度供應(yīng)鏈中斷問題有所緩解

● 4月1日完成對Arsonsisi粉末涂料生產(chǎn)業(yè)務(wù)的收購,資產(chǎn)負債表仍具彈性空間

PPG(紐約證交所代碼:PPG)日前公布了2022年第一季度財報。

董事會主席兼首席執(zhí)行官寄語

PPG董事會主席兼首席執(zhí)行官Michael H. McGarry在評價第一季度業(yè)績時表示:

今年第一季度,供應(yīng)鏈中斷問題仍然嚴(yán)峻,歐洲地緣政治的影響逐漸顯現(xiàn),中國防疫措施也日益嚴(yán)格。盡管如此,我們的銷售額仍創(chuàng)出新高,較上年同期實現(xiàn)7%的有機增長。這主要得益于我們在汽車修補漆和PPG-Comex建筑涂料等多個終端市場持續(xù)提價,且銷售表現(xiàn)也優(yōu)于市場水平。在近兩年成本持續(xù)、普遍上揚的環(huán)境下,我們的銷售價格較2020年第一季度上漲了約12%。此外,近期的收購項目也推動了銷售額增長,其中Tikkurila和交通道路解決方案戰(zhàn)略事業(yè)部業(yè)務(wù)都取得了強勁的市場表現(xiàn)。

除了價格進一步上漲,第一季度的調(diào)整后每股收益超出我們在1月份的財務(wù)指引,主要由于銷量高于預(yù)期提升了經(jīng)營杠桿,且原材料供應(yīng)趨穩(wěn),生產(chǎn)效率因而環(huán)比改善。截至一季度末,公司在手訂單總額達1.8億美元,再次大幅超出往年水平,主要集中于汽車修補漆和航空涂料兩大業(yè)務(wù),因此我們預(yù)計這兩大業(yè)務(wù)在未來幾個季度將進一步增長。

展望未來,PPG產(chǎn)品的總體需求預(yù)計將保持穩(wěn)定,其中某些終端市場預(yù)計將從新冠疫情中逐漸復(fù)蘇。盡管供應(yīng)鏈中斷的情況或?qū)⒊掷m(xù)存在,但隨著美國供應(yīng)商制造能力和勞動力供應(yīng)的回升以及歐洲需求下滑,原材料供應(yīng)預(yù)計將逐步改善。鑒于全球能源價格上漲,我們正在對所有業(yè)務(wù)實施進一步調(diào)價,而我們的銷售流程也有助于對成本上漲做出及時反應(yīng)。此外,PPG也在制定進一步的成本管控措施,從而應(yīng)對更大范圍的經(jīng)濟下行壓力。歐洲地緣政治危機和中國疫情管控的日益嚴(yán)格帶來了近期全球經(jīng)濟的不確定性,因此我們在第二季度的財務(wù)指引中也考慮了未來盈利前景的多種可能性。

盡管如此,我對PPG的有機銷售額增長前景仍保持樂觀。隨著大部分終端市場恢復(fù)正常歷史庫存水平,加上我們處于全球領(lǐng)導(dǎo)地位的汽車原始設(shè)備制造商(OEM)和航空涂料市場逐步復(fù)蘇,預(yù)計銷售量將持續(xù)增加。最后,我也要感謝PPG的全球所有員工,他們在當(dāng)下充滿挑戰(zhàn)的時期一如既往地為客戶提供卓越的服務(wù),并為我們所在的社區(qū)提供支持,助力PPG實現(xiàn)“激發(fā)潛能,攻無不克”。

2022年第一季度各業(yè)務(wù)部門業(yè)績表現(xiàn)

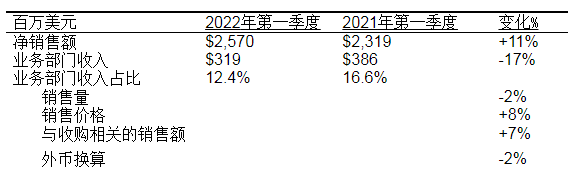

● 功能涂料業(yè)務(wù)部門

功能涂料業(yè)務(wù)部門的凈銷售額增長主要來自于各業(yè)務(wù)的提價舉措以及收購相關(guān)的銷售。盡管大部分終端市場需求仍然強勁,但原材料供應(yīng)瓶頸對所有業(yè)務(wù)的銷售額都造成了拖累,其中美洲和亞太區(qū)建筑涂料業(yè)務(wù)、交通道路解決方案以及汽車修補漆業(yè)務(wù)受到的影響尤為嚴(yán)重。如此前預(yù)期,所有主要地區(qū)的建筑涂料專業(yè)渠道和全國零售(DIY)產(chǎn)品需求繼續(xù)在上年同期的高基數(shù)上有所下滑。美國建筑涂料銷量在一定程度上受益于我們近期擴大與The Home Depot®在專業(yè)油漆渠道的合作,但由于原材料供應(yīng)問題導(dǎo)致渠道庫存仍然有限。汽車修補漆銷售額實現(xiàn)高個位數(shù)增長,主要得益于售價提高且銷量增長速度繼續(xù)高于行業(yè)平均水平。隨著售后市場需求回暖,航空涂料銷量較上年同期實現(xiàn)中等兩位數(shù)增長,但仍較2019年第四季度的疫情前水平低20%左右。交通道路解決方案業(yè)務(wù)實現(xiàn)強勁的有機增長,銷量同比增加25%左右。近期收購的Tikkurila貢獻了大部分與收購相關(guān)的銷售額。

由于原材料、物流以及能源成本上漲、生產(chǎn)成本上升、銷量下降,功能涂料業(yè)務(wù)部門的凈利潤低于上年同期,但其影響在一定程度上受到提價以及業(yè)務(wù)重組帶來的成本節(jié)省所抵消。功能涂料業(yè)務(wù)第一季度的利潤率較2021年第四季度有所提升。

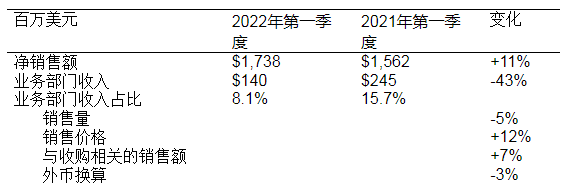

● 工業(yè)領(lǐng)域涂料業(yè)務(wù)部門

工業(yè)領(lǐng)域涂料業(yè)務(wù)部門的凈銷售額增長主要來自與收購有關(guān)的銷售以及所有業(yè)務(wù)的售價上漲,但由于2021年第一季度疫情復(fù)蘇期銷量基數(shù)較高,今年第一季度銷量有所下滑,在一定程度上拖累了銷售額。此外,由于中國在冬奧會期間經(jīng)濟活動放緩,加上3月底防疫措施升級,對大部分業(yè)務(wù)造成了一定影響。汽車原始設(shè)備制造商(OEM)涂料業(yè)務(wù)有機銷售額同比攀升,主要得益于銷售價格上漲,但受到客戶零部件短缺、歐洲地緣政治風(fēng)險以及中國工廠停產(chǎn)等因素影響,銷量有所下滑,在一定程度上拖累了銷售額。工業(yè)涂料業(yè)務(wù)得益于提價及美洲市場銷量穩(wěn)健增長,第一季度銷售額實現(xiàn)高個位數(shù)的有機增長,但中國防疫措施升級導(dǎo)致需求下滑,部分影響了該業(yè)務(wù)表現(xiàn)。包裝涂料業(yè)務(wù)實現(xiàn)強勁的有機銷售額增長,主要得益于售價上漲以及美國罐裝飲料的強勁銷量表現(xiàn)。收購相關(guān)銷售額主要來自于Wörwag、Tikkurila和Cetelon業(yè)務(wù)。

工業(yè)領(lǐng)域涂料業(yè)務(wù)部門的凈利潤低于上年同期,主要由于原材料成本上漲、季初生產(chǎn)中斷導(dǎo)致的運營成本上升以及產(chǎn)品銷量下滑,但其影響受到提價、重組成本節(jié)約以及收購相關(guān)盈利所部分抵消。該部門利潤率環(huán)比2021年第四季度有所回升。

其他財務(wù)信息

● 截至第一季度末,公司現(xiàn)金和短期投資總額約為10億美元,凈債務(wù)為61億美元,較2021年第四季度末增加約6億美元。運營資本增加,反映了季節(jié)性趨勢和原材料成本上升。

● 第一季度營業(yè)費用為5200萬美元,低于預(yù)期,主要由于管理層獎勵性薪酬支出減少。

● 業(yè)務(wù)重組計劃實現(xiàn)了約1200萬美元的成本節(jié)省。

● 第一季度凈利潤中包括關(guān)閉俄羅斯運營設(shè)施相關(guān)的稅前費用約2.9億美元,其中大部分為非現(xiàn)金支出。俄羅斯業(yè)務(wù)約占集團2021年全年和今年第一季度凈銷售額的1%。

● 第一季度有效稅率約為70%,調(diào)整后有效稅率約為23%。稅率較高主要由于關(guān)閉俄羅斯業(yè)務(wù)帶來約9%的稅費影響。

業(yè)績展望

基于當(dāng)前的全球經(jīng)濟形勢以及歐洲地緣政治風(fēng)險和新冠疫情導(dǎo)致的近期經(jīng)濟不確定性等現(xiàn)狀,公司對2022年第二季度業(yè)績做出了如下預(yù)測:

● 累計凈銷售量同比出現(xiàn)低到中等個位數(shù)下滑

● 營業(yè)費用約為6000-7000萬美元

● 凈利息支出約為2600-3000萬美元

● 有效稅率約為23-24%

● 每股攤薄收益在1.44美元至1.74美元之間

● 調(diào)整后每股攤薄收益在1.60美元至1.90美元之間,其中剔除了0.14美元的攤銷費用以及與此前批準(zhǔn)并披露的業(yè)務(wù)重組相關(guān)的成本0.02美元。