分享好友

分享好友2022年2月,因季節性原因,新能源汽車產銷量環比回落,但同比仍保持了高速增長態勢。其中,在比亞迪、理想等帶動下,插電式混合動力汽車迎來爆發式增長,份額占比重回兩成以上。與此同時,在原材料大幅上漲的背景下,新能源車型漲價潮仍在繼續,據不完全統計,進入3月份以來,已經有近20家新能源車企宣布漲價,涉及車型近40款。

2月新能源汽車表現依然出色,三大亮點值得關注

即使受到補貼退坡、車企漲價等因素影響,新能源汽車銷售勢頭依然非常強勁。據中國汽車工業協會(以下簡稱“中汽協”)發布的最新數據顯示,2022年2月中國新能源汽車產銷分別為36.8萬輛和33.4萬輛,同比分別增長2.0倍和1.8倍。前兩個月累計產銷分別完成82.0萬輛和76.5萬輛,同比分別增長1.6倍和1.5倍,市場占有率已經達到17.9%。(見圖表1)

數據來源:中國汽車工業協會、《新能源汽車月度數據監測報告》

從新能源汽車月度銷量走勢來看,2022年2月,新能源汽車總體表現依然出色,盡管受春節假期影響環比有所下降,但同比仍保持高速增長態勢。2月,新能源汽車銷售33.4萬輛,同比大幅增長184.3%。(見圖表2)

數據來源:中國汽車工業協會、《新能源汽車月度數據監測報告》

究其原因,在補貼進一步退坡、相關監管政策從嚴以及車企提價的情況下,新能源汽車銷量依舊增加,表明消費者對新能源汽車的接受度越來越高,市場對政策的依賴度有所降低,需求也不再是簡單的靠補貼來創造。

值得關注的是,比亞迪在插電混動領域的成功,帶動了越來越多的自主品牌開始布局插電混動技術,除了比亞迪的DM-i系統外,奇瑞鯤鵬DHT系統、長城檸檬DHT系統以及吉利雷神智擎Hi•X混動系統等也紛紛落地。預計A級新能源市場將在插電混動車型上迎來爆發性增長。

同時,造車新勢力穩步提升。中汽協數據顯示,1-2月,新造車企業累計銷售新車21.4萬輛,同比增長149%,占新車總銷量的5%,較去年同期增加了2.8個百分點。近兩年來,隨著造車新勢力汽車銷量逐步提高,對銷量排名前十位的主流車企的市場份額造成了一定影響。今年前兩個月重點企業集團市場集中度低于同期就是受到了新造車企業的搶占。

此外,2月份還有一個亮點是,新能源汽車出口增長貢獻度達到52.0%。數據顯示,2月,我國汽車企業共出口汽車18萬輛,同比增長60.8%,其中新能源汽車出口4.8萬輛,同比增長273.7%,成為增長最快的出口類型。

目前,工信部正抓緊研究明確新能源汽車車購稅優惠延續等支持政策,優化“雙積分”管理辦法,穩定市場預期,支持新能源汽車消費。同時,在補貼退坡的大背景下,今年政府工作報告仍再次明確提出“繼續支持新能源汽車消費”,并提出減稅降費、維護產業鏈供應鏈安全穩定等政策,對包括新能源汽車產業在內的實體經濟加大支持力度,未來仍然可期。

新能源汽車滲透率再創新高,自主品牌份額穩超三成

2022年2月,新能源汽車市場份額占比為19.21%,達到歷年來的月度最高值。其中,新能源乘用車市場份額更是高達21.59%,再創新高。事實上,自2015年以來,我國新能源汽車的滲透率不斷提升,主要原因在于國家層面和各省市都制定了明確的新能源汽車發展目標,在政策與市場雙輪驅動下,新能源汽車市場獲得快速發展。(見圖表3)

數據來源:中國汽車工業協會、《新能源汽車月度數據監測報告》(注:新能源汽車滲透率=新能源汽車銷量/同期汽車整體市場銷量)

值得關注的是,中國自主品牌新能源乘用車的滲透率持續領先,成為我國新能源汽車市場的最大推動力量。通過測算可知,2月份自主品牌乘用車的滲透率已高達36.71%,1-2月份為33.83%,遠遠高于市場整體水平。

來自中汽協的數據顯示,中國自主品牌乘用車在2022年2月的整體銷量為63.4萬輛,其中有23.3萬輛為新能源,也就是說,每10個消費者中,就有接近4個人會選擇購買新能源車。而相比之下,合資品牌旗下的新能源乘用車同期銷量僅為3.2萬輛(不含外資獨資品牌特斯拉的5.65萬輛),其在合資品牌乘用車整體市場中的占比僅為3.7%,與自主品牌相比差距巨大。

中國自主品牌乘用車在新能源領域的領先優勢持續擴大,傳統車企的電動化轉型功不可沒,以比亞迪為例,其在2022年2月的整體銷量為9.1萬輛,而其中新能源車型的銷量就占了8.8萬輛,占比高達96.9%;當然,小鵬、理想、哪吒、蔚來等造車新勢力的貢獻也不容忽視,盡管2月份無一過萬,但后續發展仍然充滿潛力。

2022年,各大車企仍將加快新能源車型的布局,多款全新新能源車型即將迎來上市。據不完全統計,造車新勢力有蔚來ET7/ET5、小鵬G9、理想L9、哪吒S等;傳統自主車企(含新品牌)有飛凡R7、智己L7、沙龍機甲、長安C385、比亞迪驅逐艦05/海豹等;合資品牌也有本田e:N系列、Smart精靈#1、奧迪Q4 e-tron等車型,都將會在今年上市交付,而這些全新車型都將會極大地拉動新能源汽車市場的持續增長。

2月份7款車型銷量過萬,比亞迪獨占4款

2022年2月,從新能源乘用車整體銷量分企業排名來看,比亞迪仍然霸榜,以8.75萬輛高居榜首;特斯拉排在第二位,銷量為5.65萬輛(其中包含3.33萬輛出口量);上汽通用五菱銷量為2.63萬輛,仍排名第三。此外,超過1萬輛的還有吉利和奇瑞,其他企業均不足萬輛。

從細分市場來看,在純電動領域,特斯拉和上汽通用五菱2022年2月銷量均為純電動,分列該類別第一位和第三位;比亞迪銷量中的4.32萬輛為純電動,排名第二;吉利汽車得益于極氪001、帝豪EV、幾何系列等多款車型的共同拉動,排名穩定提升至第四位,上升勢頭明顯;本土新勢力哪吒和蔚來進前十,小鵬銷量為6225輛,未上榜TOP10。

在插電混動領域,比亞迪在宋/秦/唐三款PHEV拉動下,2月份插混銷量為4.43萬輛,高居該類別榜首;新勢力理想汽車盡管2月份未過萬,但仍以8414輛穩居第二位;上汽大眾因帕薩特PHEV高達數萬元的大幅度促銷,拉動其銷量飆升至插混榜前三;長安汽車因UNI-K iDD上市拉動其PHEV銷量進入前十。(見圖表4)

數據來源:中國汽車工業協會、《新能源汽車月度數據監測報告》(注:新能源數據包含純電動和插電式混合動力;東風含嵐圖,吉利含極氪,上汽含飛凡)

分單一車型貢獻度來看,2022年2月,在TOP10企業中,本企業銷量占比超過10%的主力車型數量普遍大幅增加;比亞迪增至7款,純電和插混均有多款車型銷售良好;吉利、上汽、長安、廣汽旗下走量車型也保持穩定,分布較為均衡。

據統計,2月份銷量過萬車型共有7款,其中特斯拉旗下兩款車型包攬冠亞軍;宏光MINIEV則滑落至第三位;上述前三強車型2月銷量均超過2萬輛;比亞迪旗下仍有四款車型銷量過萬輛,且其中三款為插電混動車型。(見圖表5)

數據來源:中國汽車工業協會、《新能源汽車月度數據監測報告》(注:藍色柱子為插電式混合動力,其他均為純電動)

此外,值得關注的是,一些新上市的車型開始逐漸放量,如比亞迪的元PLUS/海豚、吉利汽車的極氪001/幾何EX3功夫牛、奇瑞汽車的QQ冰淇淋、長安汽車的UNI-K iDD、零跑C11、楓葉60S等等,在上市后都保持了較高的銷量,成為拉動車企銷量增長的新中堅力量。

造車新勢力“第二梯隊”正加速前進

造車新勢力作為互聯網企業造車的產物,借助資本力量硬生生地殺出一條血路,但只有在殘酷的競爭中堅持下來的,方能笑到最后。

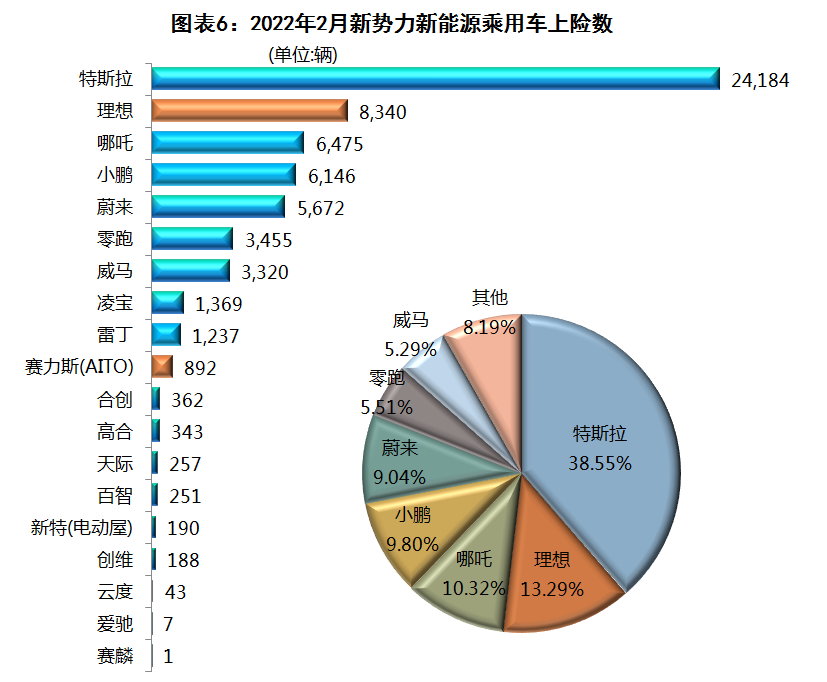

據來自保監會機動車交強險的上險數顯示,2022年2月,19家造車新勢力合計上險數為6.27萬輛。其中,特斯拉上險量為2.42萬輛,在新勢力中的份額占比接近四成;理想2月上險數為8340輛,在本土新勢力中拔得頭籌;哪吒以微弱優勢超越小鵬,上升至第三位,兩者均超過6000輛;蔚來2月份的上險量為5672輛,下滑明顯。(注:因納入中汽協統計數據的新勢力企業不全,故在此處采用上險數以窺全貌)(見圖表6)

數據來源:上險數、《新能源汽車月度數據監測報告》(注:橙色條形為增程式混合動力,其他均為純電動)

盡管新勢力企業數量眾多,但目前來看,僅排名前七位的企業就掌控了新勢力中九成以上的市場份額。特斯拉、理想、哪吒、小鵬、蔚來、零跑、威馬這七家企業2月份合計上險量為5.76萬輛,在新勢力中的合計占比高達91.81%。而反觀其他弱勢企業,大多數不足千輛,徘徊在被淘汰的邊緣,智駿、速達等都已不見了蹤影。

當前,“蔚小理”作為本土新勢力中的“第一梯隊”,已經完成資本市場的上市融資,以及銷量規模的“量變”(2021年銷量規模已接近10萬輛)。進入2022年以來,“第二梯隊”正在加速前進,哪吒和零跑不僅在銷量上加速追趕,在IPO進度方面同樣緊鑼密鼓,加緊籌備在港交所掛牌上市。