分享好友

分享好友1、政策卓有成效,堅持調控不動搖

2018年上半年,房地產調控政策繼續強調“因城施策”和“因地制宜”,政策上呈現明顯的分化狀態。總的來說,政策層面分為出臺人才引進政策放松調控的地區和政策加碼的地區。

人才落戶政策的進一步落實,促進了人口,尤其是青年優質勞動力進一步向二線城市聚集,尤其是武漢、南京、成都、西安、天津等高校密集的城市,人才落實政策的效果非常明顯,當地房地產市場需求端也得到一定的改善。同時,本輪房價的上漲已由傳統的東北沿海區域拓展至全國范圍,西部以及東北區域的房價也出現了較快的上漲。在2018年以來新增調控的城市中,也充分體現了“因城施策,分類調控”的政策導向,對于房價上漲過快的城市加強調控政策的力度。

5月19日,住建部發布《住房城鄉建設部關于進一步做好房地產市場調控工作有關問題的通知》,繼續要求各地要牢固樹立“四個意識”,提高政治站位,毫不動搖地堅持“房子是用來住的、不是用來炒的”定位,堅持調控政策的連續性穩定性,認真落實穩房價、控租金,降杠桿、防風險,調結構、穩預期的目標任務,支持剛性居住需求,堅決遏制投機炒房,因地制宜,精準施策,確保房地產市場平穩健康發展。同時強調了,嚴格督查,對工作不力、市場波動大、未能實現調控目標的地方,堅決問責。

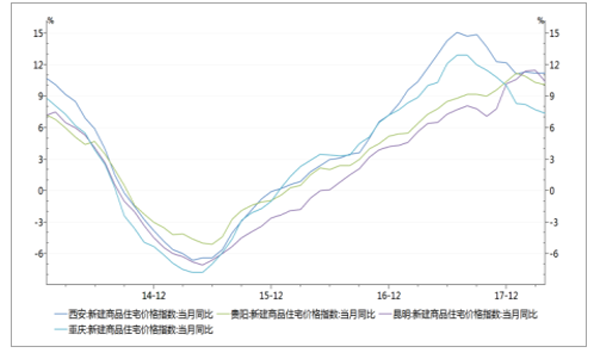

西安、貴陽、昆明、重慶價格指數同比

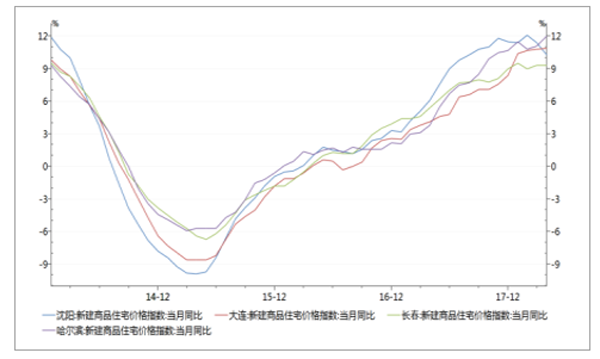

沈陽、大連、長春、哈爾濱價格指數同比

本屆兩會政府工作報告中強調了“堅持調控目標不動搖、力度不放松”,我們認為此輪調控政策在2018年不會出現放松的情況,隨著房價和銷售的企穩,部分城市將進一步放開人才落戶政策以吸引人才,而對房價上漲過快的城市,將加強調控力度,并采用“約談”等方式,強調政策落地。

2、銷售正增長,棚改貨幣化安臵底部支撐

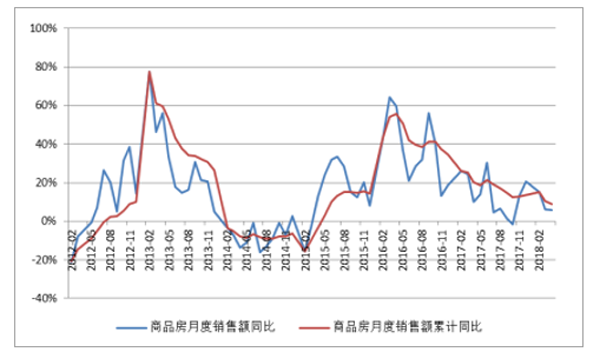

2018年1-4月,商品房銷售面積累計同比增長1.3%,增速持續回落2.3個百分點。其中4月單月銷售面積同比下降4.1%,是2018年以來首次出現單月銷售面積負增長。商品房銷售額增長9.0%,增速回落1.4個百分點,下行趨勢已現。

我們認為,隨著棚改貨幣化安臵的后滯效應得到充分釋放,年中銷售下滑的趨勢將不可避免,后續我們將密切關注今年棚改貨幣化安臵的比例。我們認為,今年棚改的目標是580萬套,較去年微降,我們后續的棚改貨幣化安臵仍將對今年的房地產銷售起到底部支撐的作用。

銷售面積單月同比及累計同比

銷售金額單月同比及累計同比

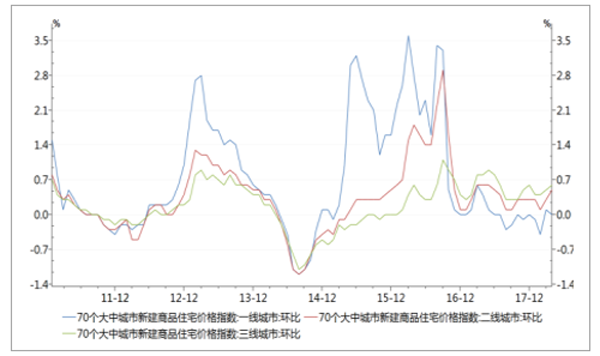

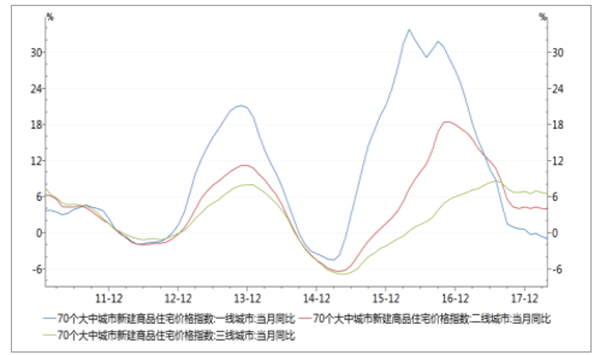

從銷售價格來看,70大中城市中一線城市的同比增速下滑明顯,二三線城市逐漸企穩;環比來看,一線城市的環比漲幅為0。二三線城市環比微增。房地產價格已基本實現“穩著陸”。預計2018年下半年一二線城市的房價將保持平穩,部分上漲過快的熱點二線城市可能會出現小幅回調;三線城市房價增速將進一步回落。

70大中城市價格指數環比

70大中城市價格指數同比

隨著調控政策的影響不斷深入,預期后續單月銷售面積增速會進一步放緩。我們認為今年的銷售面積增速維持在0%,銷售金額增速不超過3%。

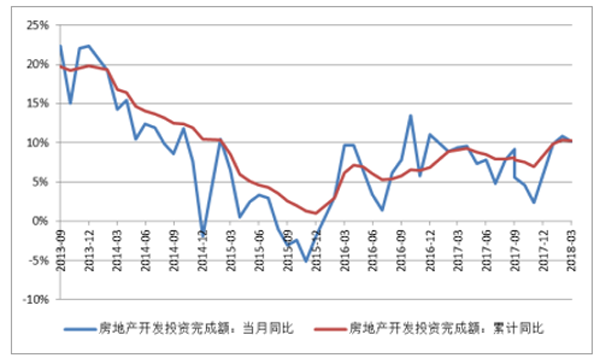

3、房地產投資不必悲觀,土地購臵費帶動增長

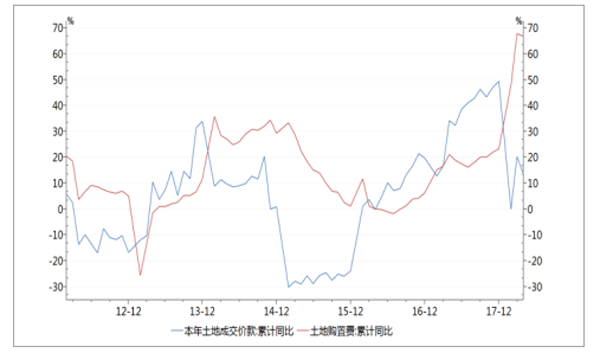

2018年1-4月,房地產投資增速10.3%,自2017年12月房地產投資增速達到7%的低位后,2018年1-4月房地產投資出現小幅的回升,主要是受到土地購臵費用的支撐。從全國范圍來看,2018年至今土地成交價款較17年大幅回落,三季度后土地購臵費對房地產投資的支撐作用將逐步減弱,預計2018年全年投資增速將不低于5%。

房地產開發投資完成額累計及當月同比

土地購臵費及土地成交價款累計同比

本年土地購臵面積累計同比

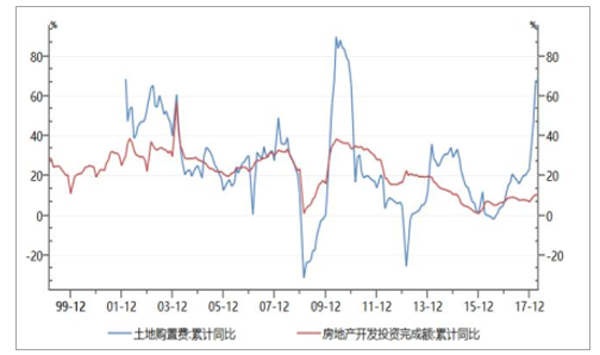

土地購臵費及房地產投資累計同比

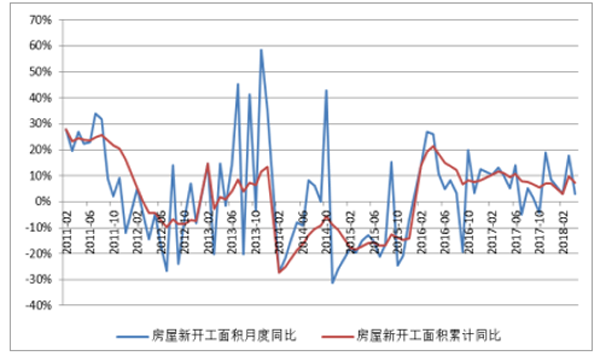

1-4月,房屋新開工面積累計同比增長7.3%,增速較1-3月份回落2.4個百分點。15年以來,新開工面積增速與銷售面積增速走勢趨同,會受到銷售增速放緩的影響,新開工面積將進一步回落。同時受2017年土地成交面積快速增加以及租賃、共有產權房等住房加速建設的支撐,預計全年新開工面積仍可實現5%的增速。

房屋新開工面積單月同比及累計同比

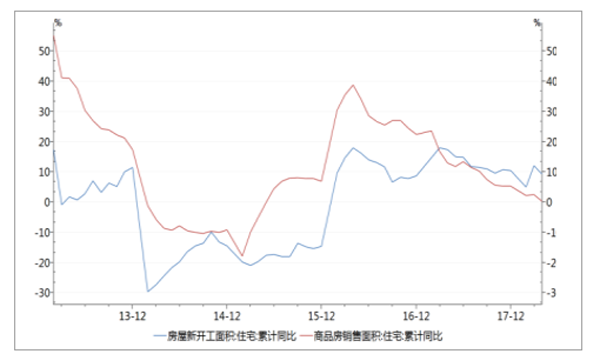

房屋新開工面積及銷售面積累計同比

新開工面積與銷售面積累計同比

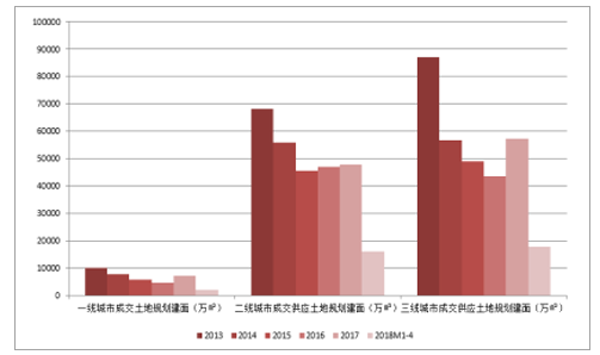

2013年至2016年,100大中城市中,一、二、三線城市供應土地規劃建筑面積均呈下降態勢,年復合下降速率分別為21.90%、10.80%和18.86%。土地供給的減少也直接導致了土地成交的減少。根據住建部和國土資源部的“關于加強近期住房及用地供應管理和調控有關工作的通知”的發文,對消化周期6個月以下的,不僅要顯著增加供地,還要加快供地節奏,一二線城市集中增加土地供給。2017年,各主要大中城市大部分都上調了供地計劃。土地供給和成交均有所上升。在2018年5月19日住建部發布的《住房城鄉建設部關于進一步做好房地產市場調控工作有關問題的通知》中,要求熱點城市要提高住房用地比例,住房用地占城市建設用地的比例建議按不低于25%安排。同時,要大幅增加租賃住房、共有產權住房用地供應,確保公租房用地供應。力爭用3—5年時間,公租房、租賃住房、共有產權住房用地在新增住房用地供應中的比例達到50%以上。

2018年1-4月,一線城市土地供應和成交同比下降明顯,二三線城市土地供應和成交持續增長。2018年1-4月,一、二、三線城市供應土地規劃建筑面積分別為1549.63萬平方米、1.57平方米、2.08億平方米,同比增長-29.39%、28.69%、58.44%;成交土地規劃建筑面積分別為2201.45萬平方米、1.37億平方米、1.43億平方米,同比增長-10.11%、18.25%、25.17%。2018年1-4月的土地供應一線城市和二三線城市分化明顯,我們認為在增加土地供給的大政策背景下,預計2018年各地土地供應量會有所增加,熱點二三線城市的土地供應量會相應有所增加。

一二三線城市土地供給情況

一二三線城市土地成交情況

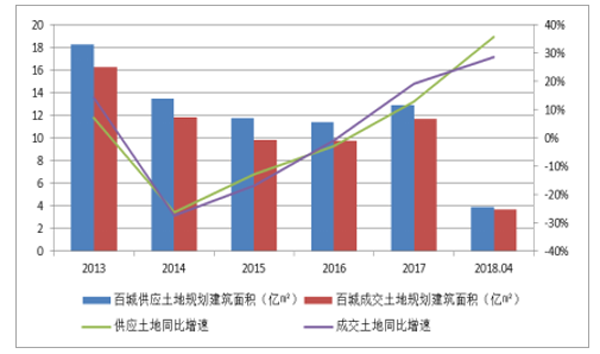

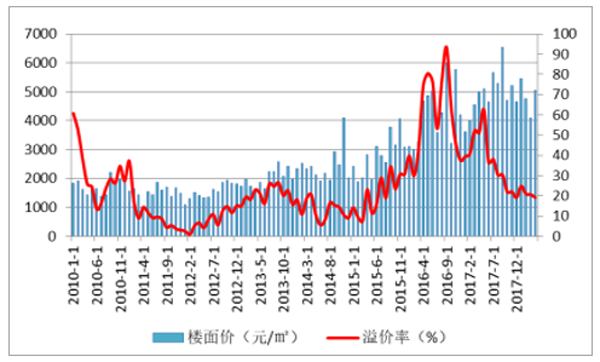

從百城土地成交情況來看,2018年前四個月,土地的供給面積和成交面積均增長較快,供給面積的增速是大于成交面積的。從土地成交的溢價率來看,延續了2017年以來的趨勢,溢價率不斷下行,不過土地成交樓面價依然較高。我們認為,隨著房企融資渠道不斷收緊,融資成本進一步上行。同時,熱點一二線城市大多實行了嚴格的限價政策,房企高價拿地的動力不在。我們認為,下半年在溢價率繼續下行的趨勢下,土地成交樓面價下半年有望下行。

百城土地成交情況

百城土地成交樓面價和溢價率

4、資金面趨緊,銀行控制額度和貸款質量是核心

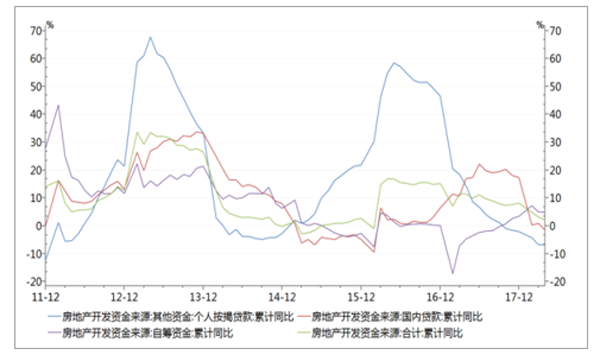

2018年1-4月份,房地產開發企業到位資金48192億元,同比增長2.1%,增速比1-3月份回落1個百分點,主要受其他資金回落的影響,其中個人按揭貸款累計增速下行明顯。

開發資金來源累計同比

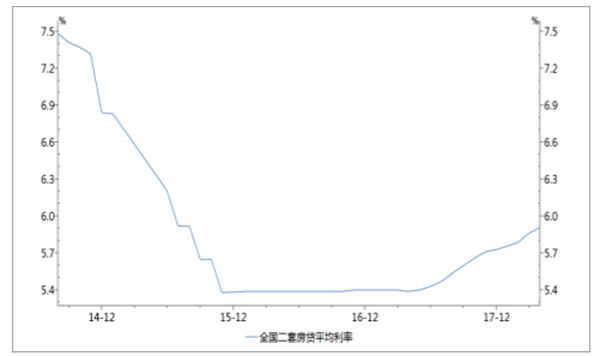

按揭貸款利率繼續攀升,4月全國首套房貸款平均利率上升至5.56%,相當于1年期基準利率1.28倍;同比去年4月的4.52%,上升了23.01%。二套房平均貸款利率也持續上浮,本月躍升至5.91%。個人按揭貸款的累計增速不斷下降,已從2017年年初的20.4%降至2018年4月的-6.7%,回落趨勢非常明顯。我們認為在按揭利率目前已處于高位,今年仍有可能緩慢上行。同時,銀行的按揭發放按月控制額度,同時2017年上半年到位資金的基數較高。我們認為按揭貸款到位資金仍將下行,四季度同比增速有望回暖。

首套房平均按揭貸款利率

二套房平均按揭貸款利率

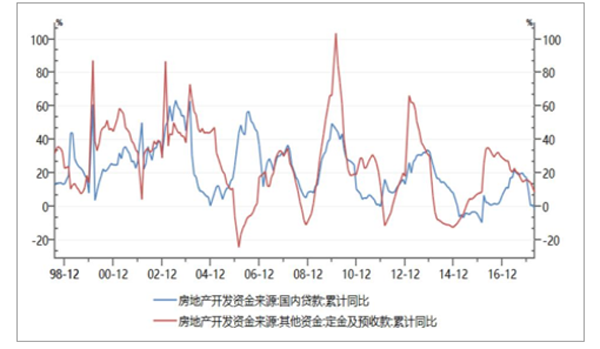

在嚴格的監管政策下,國內貸款4月份累計增速轉負,也是自2016年2月份以來累計增速首次轉負。2018年的銀行對房企的授信政策,將延續2017年一來的趨勢,仍將是“有保有壓”,對于銷售規模排名靠前的房企,將優先給予信貸支持,尤其是國企和央企背景的房企。所以,微觀來說,銷售規模排名靠前的房企開發貸的支持整體無憂;國資背景的房企開發貸融資成本依然可以維持在較低的水平。

開發資金來源累計同比