分享好友

分享好友3月,市場供應(yīng)量環(huán)比增加34%,隨著供應(yīng)放量,備案延遲因素逐漸消解等影響,32城新建商品住宅成交規(guī)模也穩(wěn)步回升。總體來看,供應(yīng)、成交相較去年同期仍都大幅銳減30%以上,主要是受去年基數(shù)較高影響,故而難以掩蓋市場正在回歸常態(tài)、供求穩(wěn)步回升的趨勢,而這又是去年四季度以來的慣性保持。

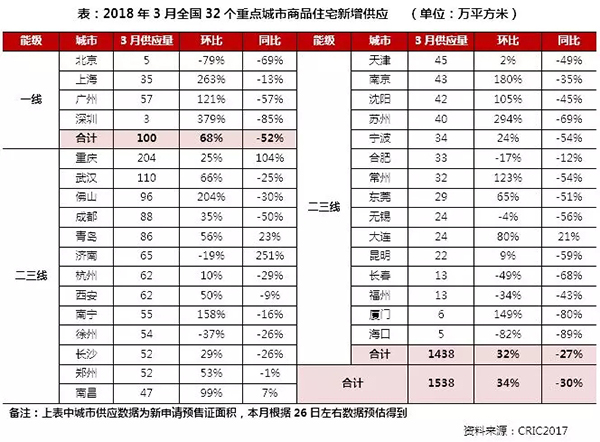

供應(yīng):環(huán)比增34%同比降30%,預(yù)計4月仍將環(huán)比上升

32個重點城市商品住宅3月供應(yīng)量環(huán)比上升了34%,僅北京、徐州、長春、福州、海口等5個城市較上月出現(xiàn)了顯著下降,降幅達(dá)30%以上;而總體供應(yīng)量與去年相比仍處低位,同比下跌30%。主要源于3月恰逢“兩會”,各地基本都處于政策調(diào)控的敏感期,對于預(yù)售證審批控制也比較嚴(yán)格,房企觀望情緒濃厚,不過與2月相比市場供應(yīng)正在逐步回暖,后期也有望趨于穩(wěn)定。

一線城市供應(yīng)量環(huán)比上升68%,但同比依舊下降了52%,整體供應(yīng)量依舊維持在歷史低位;北京新增供應(yīng)量僅為5萬方,是一線城市中唯一同環(huán)比齊跌的城市。深圳的供應(yīng)量不足5萬方,但受上月基數(shù)較低影響,環(huán)比增幅高達(dá)379%。上海、廣州3月供應(yīng)量均大幅上升,環(huán)比漲幅分別為263%、121%。二、三線城市的總體供應(yīng)量較上月小幅增長34%,環(huán)比漲多跌少,城市分化不斷加劇,諸如佛山、蘇州等二線城市環(huán)比漲幅均在200%以上;而徐州、長春、福州、海口環(huán)比均出現(xiàn)大幅下跌,其中海口跌幅最大達(dá)82%。與去年同期相比,二三線城市供應(yīng)量仍處低位,同比下降27%,預(yù)計4月總體供應(yīng)量仍有望小幅上揚,市場供需矛盾將得以進(jìn)一步緩解。

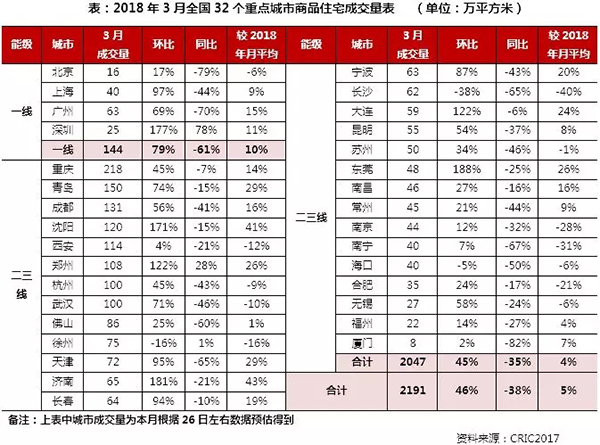

成交:環(huán)比增46%但同比跌38%,市場走勢慣性延續(xù)

3月,成交量有了穩(wěn)步回升,32個重點城市成交量為2191萬方,環(huán)比上升了46%,同比下降了38%。一方面隨著本月供應(yīng)放量,成交有了穩(wěn)步回升;另一方面,考慮到延遲備案等因素,銷售“慣性”猶存,預(yù)計未來成交熱度還會保持一段時間。

一線城市成交量環(huán)比上升79%,同比下滑61%。除深圳外,北上廣均是環(huán)比上升同比下降,成交熱度仍不及去年同期。深圳2月成交量為一線城市中最低,僅為25萬方,但同、環(huán)比分別上升了78%和177%,整體成交量在2018年月均之上。總體來看,一線城市的政策調(diào)控依舊嚴(yán)苛,成交低迷的狀態(tài)尚未得到緩解,購房者觀望態(tài)度濃厚,后期成交量仍有極大可能在低位徘徊。

二三線城市成交量走勢同樣是環(huán)比上漲同比下跌,漲跌幅均在50%以內(nèi)。鄭州、濟南、大連、東莞環(huán)比增幅較為顯著,均突破了100%。同比除鄭州、徐州外,其余城市全線下跌,不及去年同期。值得關(guān)注的是,大連在本月出臺新政,對本市戶籍居民擁有2套及以上住房的,暫停向其銷售限制區(qū)住房,限制區(qū)新購住房滿2年方可交易,二套首付不低于60%。

從成交數(shù)據(jù)我們不難看出政策的“末班車”效應(yīng)還是較為明顯,3月大連成交量為59萬方,環(huán)比上漲了122%,與去年同期相比微降6%,遠(yuǎn)高于2018年月均,隨著后期行政調(diào)控和金融收緊同時作用,有助于過熱區(qū)域“降溫”,成交復(fù)歸“理性”,此外,大連調(diào)控新政也側(cè)面反映了政府調(diào)控思路正從“因城施策”升級為“因區(qū)施策”,根據(jù)不同區(qū)域的市場熱度采取差別化調(diào)控政策,不僅有助于局部市場降溫,而且能合理化引導(dǎo)購房客群,促進(jìn)房地產(chǎn)市場健康有序的發(fā)展。

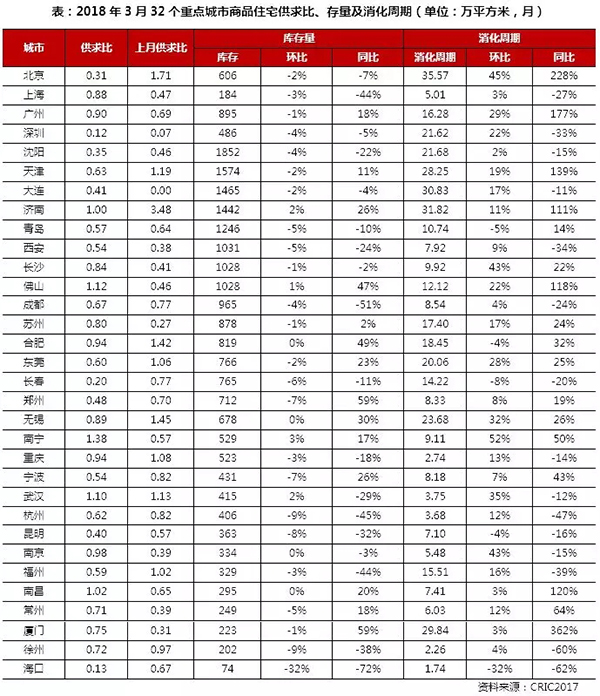

庫存:超4成城市庫存同比增幅超10%,近半數(shù)庫存消化周期超12個月

3月,在供應(yīng)顯著放量下成交量也開始回暖,大部分城市呈現(xiàn)供不應(yīng)求的格局,重點城市商品住宅供求比普遍下滑,海口、長春不足0.3,僅南昌、武漢、濟南、南寧、佛山5市供求比大于1。供不應(yīng)求顯著也導(dǎo)致近9成城市庫存環(huán)比持續(xù)下降,其中降幅最大的為海口達(dá)32%,其余城市下降幅度控制在10%以內(nèi),同比來看大多數(shù)城市庫存量也明顯少于往年同期水平,沈陽仍為庫存量最大的城市。

從消化周期來看,雖然成交有所回升,但相較庫存來看成交量整體上依然處在較低水平,因此本月重點城市商品住宅去化周期持續(xù)拉長,僅合肥、青島、長春等5市環(huán)比下滑。北京、大連、濟南消化周期已超過30個月,深圳、廈門、無錫等市本月消化周期也超過20個月,但庫存壓力還在可控范圍內(nèi)。

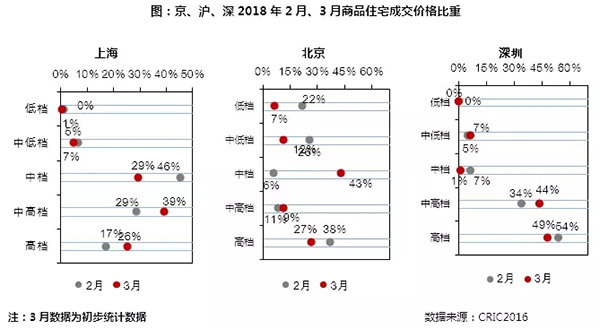

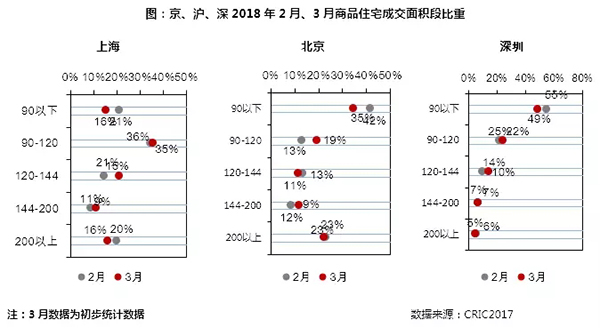

成交結(jié)構(gòu):改善類產(chǎn)品走俏,中高檔成交占比全線提升

從價格段分布來看,高檔產(chǎn)品成交回落明顯,北京、深圳分別下滑11%和5%,僅上海上漲9個百分點。中高檔產(chǎn)品全線回升,其中上海、深圳漲幅最大,均為10個百分點;中檔產(chǎn)品表現(xiàn)分化,北京大漲37%,上海下滑17個百分點,深圳略降6%。低檔和中低檔產(chǎn)品整體成交繼續(xù)下滑,北京降幅最大超10%,上海變化幅度在2%以內(nèi),深圳中低檔產(chǎn)品小幅回升2個百分點,低檔產(chǎn)品基本與上月持平。整體來看,市場上改善型需求不斷釋放,中高檔產(chǎn)品受到消費者青睞。

從面積段分布來看,90平方米以下小戶型產(chǎn)品成交比重持續(xù)減少,但仍占據(jù)北京、深圳市場成交絕對份額;90-144平方米產(chǎn)品幾乎全線上揚,漲幅均控制在10%以內(nèi)。大戶型方面144-200平方米產(chǎn)品也有一定客群,上海、北京成交占比小幅回升2個百分點左右;此外上海200平方米以上的產(chǎn)品下跌4個百分點,北京、深圳基本持平。綜合來看,3月市場成交產(chǎn)品類型還是更傾向于剛需首改類產(chǎn)品。

土地:成交規(guī)模同環(huán)比皆大幅回升,三四線市場份額快速擴大

春節(jié)周期影響過后,3月份土地市場成交規(guī)模出現(xiàn)周期性回升,但由于大多數(shù)城市尚未制定年內(nèi)土地供應(yīng)計劃,在加之3月份要召開兩會,土地市場供應(yīng)尚未全部打開,成交量仍低于2018年1月。

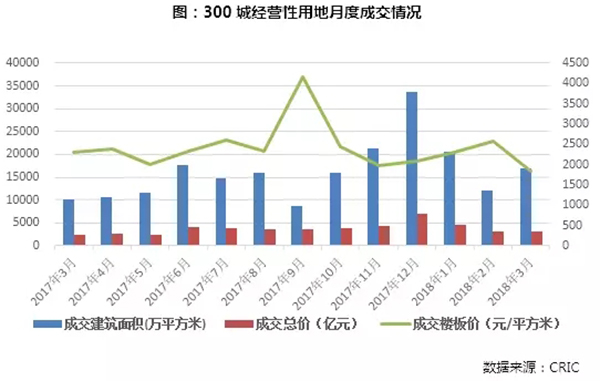

具體來看,3月CRIC監(jiān)測的300城經(jīng)營性土地成交共2501幅,環(huán)比上升29%,同比來看也有38.3%的增幅;成交建筑面積16980萬平方米,同、環(huán)比分別上上升68%和40%;成交均價方面,3月份300城土地平均樓板價為2501元/平方米,較2月份上升了26%,但是同比來看卻下降了20.8%。從各能級表現(xiàn)來看,一、二線城市成交占比出現(xiàn)回落,分別回落了11個和19個百分點,這是3月份成交均價不及去年同期主要原因。

環(huán)比來看,在三四線城市成交占比上升的情況下,成交均價反而出現(xiàn)環(huán)比上升,這一方面說明了目前一二線城市市場高價地占比大幅降低,另一方面也印證著三四線城市土地價格的不斷攀升,本月金華、佛山、贛州等7座城市均有地塊樓板價超過1萬元/平方米,相比2月份多出了4座城市。

溢價率方面,3月份整體溢價率為27.9%,較2月份上升了5.2個百分點,這主要是還是依靠三四線城市溢價率上升、以及成交比重增加的雙重推動,3月份三四線城市平均溢價率為38.2%,較2月份增加了5.9個百分點。

分能級來看,一線城市3月份成交建筑面積143.38萬平方米,環(huán)比上月大跌61%,同比下滑35%;成交金額68.76億元,同環(huán)比跌幅均超過八成;平均成交樓板價4796元/平方米,同比下降70%,環(huán)比下跌57%;平均溢價率更是下滑至0%。

二線城市本月成交建筑面積2790萬平方米,同比上升24%,環(huán)比下跌15%,成交金額同比持平,環(huán)比下滑40%,“價跌”特征顯著,本月均價3431元/平方米,同環(huán)比分別下跌20%和28%。二線城市中鄭州土地市場成交最為活躍,成交建筑面積達(dá)到了725萬平方米,共有61塊土地成交,但絕大多數(shù)宅地為底價成交,唯一高溢價地塊為新鄭市孟莊鎮(zhèn)商辦地塊,溢價率為148%,但聯(lián)系1536元/平方米的樓板價來看,仍舊遠(yuǎn)遠(yuǎn)算不上高價地塊。

三四線城市本月成交建筑面積14047萬平方米,同環(huán)比分別上升84%和65%,成交金額2079億元,同環(huán)比分別上升105%和79%,是唯一量價齊增的城市能級,本月三線城市土地成交均價1480元/平方米,環(huán)比上升8%。徐州、鹽城、佛山等市成交明顯放量,菏澤本月菏澤土地成交建筑面積達(dá)到1100萬平方米,共計成交51幅地塊,不過大部分地塊還是以底價成交。三四線城市高溢價地塊更多地集中在了華東六省一市,如滁州、臺州、佛山本月均有多塊土地高溢價成交,但對比土地樓板價和住宅銷售價格來看,這些高溢價地塊的盈利空間依舊存在,以滁州為例,本月高溢價地塊的平均樓板價約為1800元/平方米,相對于目前5000-6000元/平方米的均價而言,仍然處在相對合理的范疇。

綜觀:一、二線供求企穩(wěn)回升,三四線下半年料將迎來調(diào)整壓力

綜合來看,受上月基數(shù)較低而去年同期基數(shù)較高的影響,供應(yīng)、成交穩(wěn)步回升的情況表現(xiàn)為環(huán)比大增而同比銳減,市場基本延續(xù)平穩(wěn)的主基調(diào)。展望未來,我們認(rèn)為,熱點一二線城市供應(yīng)、成交有望小幅回升,三四線城市市場紅利大都提前兌現(xiàn),“去庫存”已不再是目前發(fā)展的主要目標(biāo),越來越多的三四線城市開始收緊調(diào)控加入“限售”行列,政府和企業(yè)對市場供求風(fēng)險的理解更加深刻,部分房價上漲過快的城市可能會迎來新一輪調(diào)控,三四線城市的市場熱度有望在下半年回歸理性。