分享好友

分享好友有人說,十年前,沒有買房的是傻瓜。確實,在過去十年,房地產(chǎn)在中國經(jīng)濟總量中的比重從未如此重要。其價格的漲幅也是令人嘆為觀止。可是,我們都無法預知未來,無法回到過去為今天做決定。然而,循著過去的軌跡,或許我們能夠看到未來的方向。

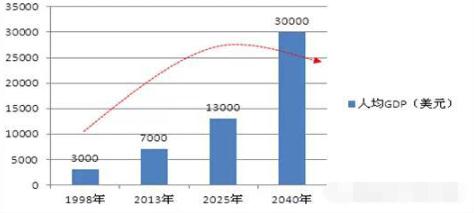

歲月如梭、時光荏苒,如果從1998年終結福利分房這個歷史時刻為起點,中國房地產(chǎn)經(jīng)歷了十六年從起步、發(fā)展到反復調控的過程,也見證了無數(shù)人的“酸甜苦辣”。

無獨有偶,一個國家經(jīng)濟與房地產(chǎn)行業(yè)的發(fā)展,都打上了時代的“烙印”,竟然有如此的相似性與必然性。我們以歐美、日本等國家房地產(chǎn)行業(yè)GDP、人口發(fā)展規(guī)律相比,找出共同的特性,推測中國房地產(chǎn)未來三十年的發(fā)展趨勢與規(guī)律:

中國房地產(chǎn)未來30年的7大趨勢

這個規(guī)律,我們將中國房地產(chǎn)發(fā)展概況為三個階段:

1、起步至高速成長階段:1998年~2013年,以“粗放式”管理為主;

2、成熟至穩(wěn)步發(fā)展階段:2014年~2025年,以“精細化”管理為主;

3、衰落至養(yǎng)老階段:2026年~,以“專業(yè)化”管理為主。

無論如何,房地產(chǎn)行業(yè)作為民生行業(yè)與高端消費品行業(yè),絕不會從地球上消失。但中國房地產(chǎn)發(fā)展當前面臨的“一堆問題”到底該如何入手?眼下的中國房企何去何從?

伴隨著行業(yè)的發(fā)展與宏觀調控,早期依賴土地溢價的開發(fā)模式逐步消失,未來伴隨產(chǎn)品溢價、品牌溢價、高周轉溢價模式即將到來。行業(yè)由原來普遍的粗放式經(jīng)營管理模式逐步過度到標準化甚至精細化的管理模式。中國房地產(chǎn)行業(yè)在這樣的大背景下,大勢不可違。那么,到底各環(huán)節(jié)顯性的表現(xiàn)特征有哪些呢?我們逐一剖析:

一、“馬太效應”彰顯,強者俞強,中小房企生存空間加大甚至部分退出,“本土王”/“區(qū)域王”地位難以撼動

此點相信大家都能明顯的感受得到。于是,大家都很擔心另外一個問題:房地產(chǎn)行業(yè)是否會象傳統(tǒng)行業(yè)那樣過度集中?為了回答這個問題,我們先來看萬科與北方某本土開發(fā)商兩組年銷售額數(shù)據(jù)(億元):

接下來,我們以事實為基礎來說明房企是否會完全“集中化”:

(1)作為房地產(chǎn)“原材料”土地不能完全市場化,即不能完全實現(xiàn)土地市場“拍賣”自由競爭的格局;

(2)供應商資源不能完全集團化,部分資源必須“就地取材”;

(3)客戶不會隨意搬家,屬地化客戶資源注定了當?shù)刭徺I的大比例不會改變。

以上三點注定了房地產(chǎn)行業(yè)不會象傳統(tǒng)行業(yè)那樣過度集中,但不可否認未來行業(yè)會逐步集中,“本土王”/“區(qū)域王”依舊存在,雖然不能在百強中占有“一席之地”,但地位無法撼動。更多的是小型開發(fā)商將被迫采用“機會滾動式”開發(fā)或干脆退出行業(yè)。

二、產(chǎn)品與客戶進一步細分,“精品工程”時代即將到來

隨著行業(yè)的不斷成熟,房地產(chǎn)產(chǎn)品業(yè)態(tài)日漸豐富多元——住宅(毛坯、精裝、科技、綠色、集成等)、商業(yè)(購物中心、商場、獨立店、街鋪等)、倉儲物流和工業(yè)廠房、酒店、體育文化和旅游度假物業(yè)、酒店式公寓、養(yǎng)老養(yǎng)生物業(yè)等等,門類齊全。相對應的商業(yè)模式也在不斷細分——快速周轉、持有經(jīng)營、產(chǎn)權式委托經(jīng)營、基金代持、售后返租、以租代售等,模式不斷創(chuàng)新。

產(chǎn)品業(yè)態(tài)與商業(yè)模式豐富多元的目的,是為了平衡企業(yè)現(xiàn)金流和盈利能力的需要,滿足資本市場對企業(yè)“持續(xù)盈利、穩(wěn)定增長”的要求,最終提高企業(yè)生存和發(fā)展的核心競爭能力。

伴隨著行業(yè)的發(fā)展,過去那種“粗制濫造”的產(chǎn)品質量問題開始凸顯,老百姓高品質生活社區(qū)的需求愿望日益迫切,調研顯示過55%老百姓對高品質生活社區(qū)期待“非常可能”

需求倒逼行業(yè),相信未來房地產(chǎn)企業(yè)產(chǎn)品質量將得到一個跨越式的進步。

三、傳統(tǒng)底商漸亡,社區(qū)商業(yè)與城市綜合體的反復PK拉鋸

傳統(tǒng)房地產(chǎn)開發(fā)采用住宅+商業(yè)配套的模式,大多數(shù)底商采用變賣的方式,而一旦底商變賣之后開發(fā)商再也無法進行有效的管理,存在著傳統(tǒng)底商在經(jīng)營上“無規(guī)劃、不統(tǒng)一、較強功利性、忽視消費者利益”的現(xiàn)象。

調研顯示,中國社區(qū)商業(yè)消費占比約30%以下,比歐美國家相比尚有一半的差距,充分說明了社區(qū)商業(yè)未來的增長潛力。

調研同時顯示,滿足基本生活功能需求、提升生活質量需求、休閑需求是三類核心需求。

部分開發(fā)商已經(jīng)憑借靈敏的嗅覺,企圖進入社區(qū)商業(yè),希望從社區(qū)商業(yè)中牟利。更有開發(fā)商以70年產(chǎn)權物業(yè)管理費用免除,自持有社區(qū)底商經(jīng)營的方式。

從產(chǎn)品上轉型上,以萬科、花樣年集團為代表,擺脫了傳統(tǒng)底商“無規(guī)劃、不統(tǒng)一、管理零散”的局面,重新布局產(chǎn)品,占領社區(qū)商業(yè)的“制高點”。

四、社區(qū)服務“O2O”、“O2S”在“90后”異軍崛起,在“00后”做終驗

“第五食堂”、“四菜一湯”、“彩生活”似乎一夜之間充斥著人們的視線,行業(yè)標桿引領行業(yè)的“風向標”!

據(jù)調查,與國外社區(qū)商業(yè)相比,國內(nèi)社區(qū)商業(yè)所蘊含的商機還屬于起步階段,我們按照“商圈”的概念做描述:

于是,不少行業(yè)紛紛試水,以花樣年“彩生活”為例:

用通俗的話說,社區(qū)服務O2O實現(xiàn)業(yè)主沒有負擔的消費,即輕松在指間滑動就能得到便捷、高效的有償服務,我們不可否則這種模式對業(yè)主的便利性和好處。

同時,這種模式是否如同“剖腹產(chǎn)”?沒有順產(chǎn)的過程,哪里能享受到生孩子的痛并快樂的感受?沒有消費過程中的周折,哪里有消費的快樂?跋山涉水,享受的是不僅僅是風景,還有旅行中的疲憊!

另外,我們可以看到,花樣年“彩生活”在2013年度4480萬元的利潤背后是500余個社區(qū)商業(yè)的貢獻,其艱辛程度相信只有自己最能體會。

社區(qū)服務“O2O”,誰也沒有后眼,讓“不拘一格、我型我素”的“00后”去終驗吧!

五、大型房企“多元化”方興未艾,“圍觀者”眾,“突圍者”注定寥寥

眼下,部分大型房企高管利用“業(yè)余時間”開始了“多元化”,“地產(chǎn)金融”、“第五食堂”、“潘蘋果”等現(xiàn)象層出不窮。

據(jù)觀察,“多元化”呈現(xiàn)出幾個方向:

1、為了服務業(yè)主,而非純粹為了盈利;

2、探索可能轉型或兼顧盈利的未知領域;

3、為了滿足少數(shù)領導人“多子多孫”的家長控制欲;

4、為了慈善或其它目的。

無論何種原因,這些“多元化”飽受外界批評“違背了‘刺猬原理’”,王石畢竟最終還是沒有實現(xiàn)從骨灰盒里伸出一只手來HOLD“多元化”。不可否認,受中國五千多年“家長制”思想的束縛,“多元化”正在滿足著部分企業(yè)領導人的“多子多孫”的控制欲,企業(yè)越來越象恐龍大象。

不否認“多元化”對經(jīng)營風險的分擔,但是,無數(shù)“革命先烈”倒下后給我們的教訓還是謹慎遵循“各從其類”為根本。

六、產(chǎn)品建造模式將逐步顛覆,大量依賴農(nóng)民工“低效率”、“高成本”、“低質量”的模式逐步被“工廠化”分擔,社區(qū)智能化日益顯現(xiàn)

1、以“萬科”為代表的鋼筋混凝土“住宅產(chǎn)業(yè)化”逐步走向成熟

隨著國家人口“老齡化”問題的凸顯,外加上長期對體力勞動的“鄙視”,愿意從事“農(nóng)民工”的人越來越少。同時,長期依賴農(nóng)民工“低效率”、“低質量”、“高成本”是沒有辦法維系未來房地產(chǎn)開發(fā)的。工廠化是趨勢,是行業(yè)改革進步的必然。以目前萬科的試點情況來看,以下分部分項工程逐步被“工廠化”取代:

(1)大鋼模澆筑承重墻,解決效率與質量問題;

(2)非承重墻在工廠制作,然后在現(xiàn)場卯裝;

(3)其它構件工廠化制作,現(xiàn)場安裝。

我們有理由相信,未來的房地產(chǎn)產(chǎn)品質量伴隨著“工廠化”的崛起,無論從建造速度,還是從建造質量上來看,均會邁上一個新的臺階。一個嶄新的時代必將來臨。

2、以“遠大”為代表的鋼結構“工廠化”終將攻克難題,漸行漸遠

曾幾何時,中國人按照魯班祖師爺?shù)慕虒Вw房子要用鋸子、斧頭、錘子,然后行業(yè)出現(xiàn)了“木工”、“泥水工”、“鋼筋工”等,沒有人趕“越雷池”一步。可是就是有那么一群不“聽話的”弟子,顛覆了老祖宗的教導,“大逆不道”的改變了歷史,沒想這么一改,竟然改出了一番新天地。

遠大集團在洞庭湖畔的“驚艷”的表現(xiàn)也招來了同行們的羨慕嫉妒恨:“能復制嗎?”、“能最終克服難關嗎?”、“能推廣嗎?”。于是,這群“不聽話”的弟子,又帶著大家的“歧視”向更高的目標邁進。我們有理由相信:他們是中國房地產(chǎn)新一代的“新祖師爺”。

3、以“卓達”為代表的綠色環(huán)保“新材料”逐步登上歷史的舞臺

伴隨著國家節(jié)能環(huán)保的新需求,建筑材料也將逐步節(jié)能環(huán)保化,卓達新型材料“異軍突起”搶占了行業(yè)的先機。

該材料具備恒久釋放負氧離子、無限可塑性新材料的生態(tài)和美學優(yōu)越性、低碳環(huán)保、節(jié)能減排、循環(huán)利用、防火阻燃、防水耐浸、超強高溫/高寒/強紫外線/酸堿腐蝕等八大功能。我們也觀察到這些新型材料在使用上將逐年得到了推廣,目前卓達新材料已經(jīng)走出國門,領導世界建筑新型材料的新格局。

4、以“物聯(lián)網(wǎng)”為載體社區(qū)智能化將精彩演繹

物聯(lián)網(wǎng)是新一代信息技術的重要組成部分。其英文名稱是:“TheInternetofthings”。由此,顧名思義,物聯(lián)網(wǎng)就是物物相連的互聯(lián)網(wǎng)。物聯(lián)網(wǎng)通過智能感知、識別技術與普適計算、泛在網(wǎng)絡的融合應用,被稱為繼計算機、互聯(lián)網(wǎng)之后世界信息產(chǎn)業(yè)發(fā)展的第三次浪潮。

據(jù)調查,社區(qū)安保是社區(qū)居民最為關注的一項,說明傳統(tǒng)社區(qū)安保已經(jīng)不能滿足現(xiàn)有社區(qū)安防的要求,社區(qū)安保對高科技需求迫切。隨著物聯(lián)網(wǎng)絡的興起,我們有理由相信未來物聯(lián)網(wǎng)在社區(qū)、家庭安保方面當好“排頭兵”,社區(qū)安防、家居安防、智能家居方面將首先面臨物聯(lián)網(wǎng)智能化的革新。

七、從房企內(nèi)部組織管控來看,預計會產(chǎn)生以下變革:

1、中小房企成本管理部工作逐步得到重視,成本指標庫依舊無法得到有效沉淀

我們先來看一組行業(yè)成本管理數(shù)據(jù)

這組數(shù)據(jù)說明房地產(chǎn)行業(yè)利潤空間在宏觀調控的形式下得到了一定幅度的壓縮,換而言之,房地產(chǎn)行業(yè)成本管理面臨一個較為嚴峻的形勢。盡管如此,中小房企決策者對成本管理工作真真重視者卻寥寥無幾。換言之,一個項目掙了多少錢、成本是多少,對多數(shù)中小房企來說是一個沒有辦法統(tǒng)計的數(shù)據(jù)。

行業(yè)競爭,適者生存,未來房企競爭焦點將逐步轉移過度到“成本”上,做好成本事先策劃、事中控制、事后核算與評估成為大勢。房企成本管理模型,我們可以描述如下:

按照這個規(guī)律,房企成本管理將朝三個方面成長與轉型:

(1)核算階段:追求算得快、算得準;

(2)控制階段:追求成本不突破預算;

(3)策劃階段:追求成本優(yōu)勢,實現(xiàn)“好鋼用在刀刃上”。

2、中小房企運營管理部門如“雨后春筍”般成立,并隨同大型房企一樣最終消滅“運營”

為了達到快開發(fā)、快周轉、加強部門橫向協(xié)同的目的,不少中小型房企紛紛仿效標桿企業(yè)成立運營管理部(亦稱作計劃運營部),一般來說,一家房企成立運營管理部門的條件大致有如下:

據(jù)筆者觀察,不少中小房企運營管理部門,無非也就是監(jiān)督一下計劃的編制,跟蹤一下項目開發(fā)計劃達成率,沒有真正深入了解業(yè)務,更無從將運營管理部門的職能有效發(fā)揮出來。分析其原因大致如下:

(1)部門壁壘文化;

(2)運營管理人才的匱乏;

(3)工作職責、思路不清晰;

(4)其它因素。

一般來說,運營管理部經(jīng)理的任職要求如下:

從這個角度來看,運營管理人才的招募和培養(yǎng)給眾多中小型房企出了一個不大不小的“難題”,為打破這個“僵局”,從運營管理經(jīng)理的來源上看,主要有以下幾個方面:

無論是哪種方式,運營管理部經(jīng)理這個崗位來源都有其優(yōu)點和缺點。這就注定了該崗位是“稀有動物”。

另外,從運營管理部職能來看,該部門的成立并沒有從根源上消除項目開發(fā)計劃達成率提升、部門橫向有效協(xié)同的目的。一般來說運營管理部門實現(xiàn)對項目開發(fā)各環(huán)節(jié)的協(xié)同與監(jiān)控,包含以下職能:

(1)事前管控:對項目開發(fā)計劃事前合理性的管控,規(guī)避“計劃沒有計劃快”

(2)事中管控,對供應商進場前各種準備工作、半成本數(shù)量、質量的檢查與跟蹤,將項目部從繁忙的工作中解脫出來

(3)事后管控,從供應鏈入手,謀求企業(yè)項目開發(fā)的長治久安

除此之外,運營管理部門還承擔者運營會議的主持、運營會議的召集、運營報告的撰寫、會議成果分發(fā)、會議決議事項的追蹤等工作。

由此可見,運營管理部門不僅僅是跟蹤、統(tǒng)計一下計劃的達成率,它關系到房地產(chǎn)企業(yè)長期持續(xù)健康運營的根本。

然而,隨著行業(yè)的進步,人才需求進一步釋放、部門壁壘的打破、供應鏈的逐步完善,運營管理部門將逐步“蛻化”,最終回歸并融入到各部門日常工作中去。運營管理部門的成立與消滅是行業(yè)發(fā)展必然的軌跡。

3、中小房企招標采購部從成本控制部門中剝離大趨勢,大型房企逐步蛻去“集團化”外衣,“CSA”/“GSA”模式嶄露頭角

為了達到快速開發(fā),不少房企發(fā)展了“產(chǎn)業(yè)鏈”,除房地產(chǎn)開發(fā)外,成立了設計公司、造價公司、建筑公司、景觀公司、營銷公司、物業(yè)公司。除滿足稅務籌劃外,希望能快速響應房地產(chǎn)開發(fā)的需要,真正實現(xiàn)房地產(chǎn)開發(fā)全價值鏈的“集團化”。大型房企經(jīng)過多年的“集團化”后,其組織運作勢必象“恐龍”一樣難以適應環(huán)境的變化,這種“集團化”的缺點日益違背了事物的客觀規(guī)律:

(1)找專業(yè)的人做專業(yè)的事;

(2)集中精力做自己最擅長的事情,并將事做到極致;

(3)阻礙行業(yè)分工細化;

(4)價值鏈相互依存的生存法則。

TOYOTA之所以能打敗美國汽車工業(yè),其中重要的原因是“去集團化”的改革,傳統(tǒng)“集團化”運作方式增加了企業(yè)經(jīng)營的難度,由于價值鏈各利潤環(huán)節(jié)被“壓縮”到后端銷售環(huán)節(jié),企業(yè)財務風險更進一步加重。

“CSA”/“GSA”模式孕育而生(ChinaSupplyAlliance/GlobaSupplyAlliance),即傳統(tǒng)供應商不再是普通提供產(chǎn)品與服務的供應商,內(nèi)部價值鏈做減法,大家相互依存、風險共擔、利益共享,真正形成全球/全國策略聯(lián)盟商。每一個環(huán)節(jié)都很重要,每一個環(huán)節(jié)都不是那么重要!

通常,這種“CSA”/“GSA”模式以RollingForecast模式進行對策略聯(lián)盟的管控。即房地產(chǎn)開發(fā)企業(yè)根據(jù)集團整年的經(jīng)營計劃,分解各環(huán)節(jié)“人”、“材”、“機”之所需,不斷給策略聯(lián)盟下滾動式的預測訂單,并不斷更新之,使之能符合項目開發(fā)的需要,而且不能產(chǎn)生浪費、延遲、不良的現(xiàn)象。每一個分部分項工程能夠做到“要就有”、“不多不少”,一切都剛剛好JustInTime(JIT)。

制約“CSA”/“GSA”模式最大的障礙是整個社會的誠信體系,我們有理由相信,隨著國家誠信體系的逐步完善與大型房企內(nèi)部運營的需要,“CSA”/“GSA”必將嶄露頭角。

4、組織分工細化,地產(chǎn)總部工程管理部逐步退化,品質管理部“取而代之”

不少企業(yè)在集團(總部)與項目層面都設有工程管理部,其集團(總部)工程管理部分工大致如下:

(1)品質規(guī)范制定、品質巡檢、產(chǎn)品品質規(guī)劃;

(2)審核項目上報工程進度款;

(3)項目開發(fā)(工程)進度;

(4)全文明施工。

未來,隨著組織分工與細化,集團(總部)工程管理部門將更名為“品質管理部”的趨勢,原因如下:

(1)審核項目上報工程進度款,逐步過度到成本管理部進行管理,“球員”不能兼任“裁判”;

(2)管理項目開發(fā)(工程)進度,逐步過度新成立的計劃運營部進行統(tǒng)籌管理;

(3)安全、文明施工。此部分在集團(總部)層面難以管理,會逐步下放到項目上去。

那么,集團(工程)管理部門到底還剩下什么工作呢?不難回答:品質管理!這樣,集團(總部)工程管理部門更名為品質管理部,水到渠成!如果還加上一個原因和推手,那就是客戶對品質要求和鑒賞力越來越高了。

集團(總部)品質管理部到底應該履行什么樣的職能呢?我們通常給予以下職能的建議:

5、大型房企逐步推出研發(fā)管理部,產(chǎn)品與部件標準化逐步走向成熟,中小房企更強調個性化與創(chuàng)新路線

在房地產(chǎn)開發(fā)過程中,我們常常遇到很多困惑無法得到解決:

為什么有那么多設計變更不可控?

為什么有那么多的簽證產(chǎn)生?到底哪個環(huán)節(jié)出了問題?

為什么產(chǎn)品建造時間總在延誤?

為什么開發(fā)成本總是突破不可控?

為什么有那么多的質量問題總是出現(xiàn)?

為什么…

這些問題的答案,如果用一句話概括的話,就是:產(chǎn)品/部件標準化程度不足所造成的!

我們先看看發(fā)達、先進國家房地產(chǎn)部件標準化程度與國內(nèi)行業(yè)的對比分析:

不難看出,中國房地產(chǎn)行業(yè)由于早期起步階段“搶錢”行為而忽略了標準化的建設。經(jīng)過行業(yè)的發(fā)展與調控,大家越來越認識到了“標準化”的作用。“莫道人行早,更有早行人”,以萬科為代表的房地產(chǎn)企業(yè)已經(jīng)開始在標準化研發(fā)的道路上進行了探索,從產(chǎn)品研發(fā)上來看,萬科主推四大產(chǎn)品系列:

標準化產(chǎn)品的推出,是其研發(fā)管理部門多年辛勤努力的結果。除此之外,萬科等行業(yè)標桿在部件標準化上也不遺余力,引領行業(yè)研發(fā)的風向標。

中國房地產(chǎn)行業(yè)經(jīng)過十六年來“高歌猛進”、“痛苦徘徊”的發(fā)展,我們已經(jīng)從早期模糊的印象逐步清晰了起來。

行業(yè)的反復調控帶來了冷靜的思考,我們需要一個相對健康、理性、公平的發(fā)展環(huán)境,這樣更有利于行業(yè)良性的發(fā)展,讓房地產(chǎn)開發(fā)企業(yè)從過去聚焦“政策”逐步轉向“產(chǎn)品”、“價格”、“服務”上來,引領行業(yè)朝向正常的軌道上來發(fā)展。

同時,隨著行業(yè)集中度加大,淘汰一些低劣、粗制濫造的開發(fā)商,一切從客戶需求出發(fā),造出深受老百姓真正喜愛的產(chǎn)品和提供滿意的服務。

從內(nèi)部管理上,房地產(chǎn)行業(yè)更應該擯棄過去的機會主義,轉向內(nèi)部挖掘潛力,降低成本、提升質量、加快周轉才是在行業(yè)競爭中立于不敗之地的關鍵之所在。