°°°°1°¢’˛≤þ◊ø”–≥…–ߣ¨à‘≥÷’{øÿ≤ªÑ”ìu

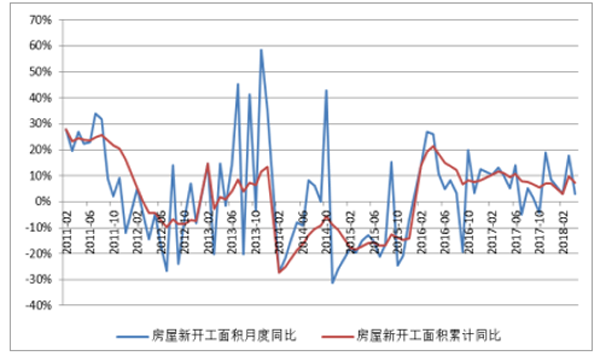

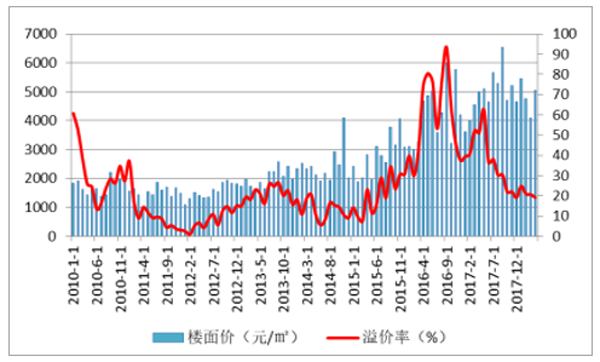

°°°°2018ƒÍ…œ∞΃ͣ¨∑øµÿÆa’{øÿ’˛≤þ¿^¿m(x®¥)èä’{°∞“Ú≥« ©≤þ°±∫Õ°∞“Úµÿ÷∆“À°±£¨’˛≤þ…œ≥ ¨F(xi®§n)√˜Ô@µƒ∑÷ªØÝÓëB(t®§i)°£øǵƒÅÌ’f£¨’˛≤þå”√Ê∑÷ûÈ≥ˆ≈_»À≤≈“˝þM’˛≤þ∑≈À…’{øÿµƒµÿÖ^(q®±)∫Õ’˛≤þº”¥aµƒµÿÖ^(q®±)°£

°°°°»À≤≈¬‰ëÙ’˛≤þµƒþM“ª≤Ω¬‰å磨¥ŸþM¡À»Àø⁄£¨”»∆‰ ««ýƒÍÉû(y®≠u)Ÿ|Ñ⁄Ñ”¡¶þM“ª≤ΩœÚ∂˛æÄ≥« –怺أ¨”»∆‰ «Œ‰ùh°¢ƒœæ©°¢≥…∂º°¢Œ˜∞≤°¢ÃÏΩÚµ»∏þ–£√кصƒ≥« –£¨»À≤≈¬‰åç’˛≤þµƒ–ßπ˚∑«≥£√˜Ô@£¨Æîµÿ∑øµÿÆa –àˆ–Ë«Û∂À“≤µ√µΩ“ª∂®µƒ∏ƒ…∆°£Õ¨ïr£¨±æðÜ∑øÉrµƒ…œùq“—”…ǘΩy(t®Øng)µƒñ|±±—ÿ∫£Ö^(q®±)”ÚÕÿ’π÷¡»´á¯∑∂á˙£¨Œ˜≤ø“‘º∞ñ|±±Ö^(q®±)”Úµƒ∑øÉr“≤≥ˆ¨F(xi®§n)¡Àð^øϵƒ…œùq°£‘⁄2018ƒÍ“‘ÅÌ–¬‘ˆ’{øÿµƒ≥« –÷–£¨“≤≥‰∑÷Ûw¨F(xi®§n)¡À°∞“Ú≥« ©≤þ£¨∑÷Óê’{øÿ°±µƒ’˛≤þåߜڣ¨å¶”⁄∑øÉr…œùqþ^øϵƒ≥« –º”èä’{øÿ’˛≤þµƒ¡¶∂»°£

°°°°5‘¬19»’£¨◊°Ω®≤ø∞l(f®°)≤º°∂◊°∑ø≥«ýl(xi®°ng)Ω®‘O≤øÍP”⁄þM“ª≤Ω◊ˆ∫√∑øµÿÆa –àˆ’{øÿπ§◊˜”–ÍPÜñÓ}µƒÕ®÷™°∑£¨¿^¿m(x®¥)“™«Û∏˜µÿ“™¿ŒπÃò‰¡¢°∞ÀƒÇÄ“‚◊R°±£¨Ã·∏þ’˛÷Œ’挪£¨∫¡≤ªÑ”ìuµÿà‘≥÷°∞∑ø◊” «”√ÅÌ◊°µƒ°¢≤ª «”√ÅÌ≥¥µƒ°±∂®Œª£¨à‘≥÷’{øÿ’˛≤þµƒþB¿m(x®¥)–‘∑Ä(w®ßn)∂®–‘£¨’J’ʬ‰åç∑Ä(w®ßn)∑øÉr°¢øÿ◊‚Ω£¨Ωµ∏ÐóU°¢∑¿ÔLÎU£¨’{ΩYòã°¢∑Ä(w®ßn)ÓA∆⁄µƒƒøòÀ»ŒÑ’£¨÷ß≥÷ÑÇ–‘æ”◊°–Ë«Û£¨à‘õQ∂Ù÷∆Õ∂ôC≥¥∑ø£¨“Úµÿ÷∆“À£¨æ´ú ©≤þ£¨¥_±£∑øµÿÆa –àˆ∆Ω∑Ä(w®ßn)Ω°øµ∞l(f®°)’π°£Õ¨ïrèä’{¡À£¨á¿∏Ò∂Ω≤È£¨å¶π§◊˜≤ª¡¶°¢ –àˆ≤®Ñ”¥Û°¢Œ¥ƒÐåç¨F(xi®§n)’{øÿƒøòÀµƒµÿ∑Ω£¨à‘õQÜñÿü°£

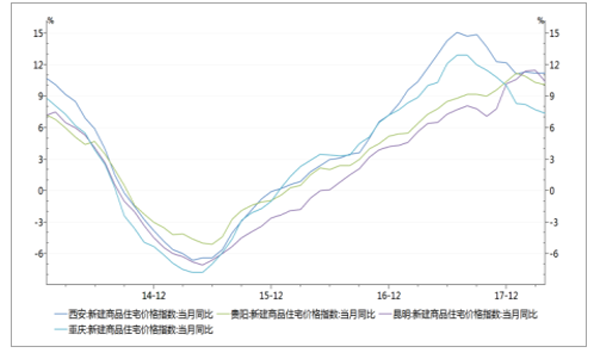

Œ˜∞≤°¢ŸFÍñ°¢¿•√˜°¢÷ÿëcÉr∏Ò÷∏îµÕ¨±»

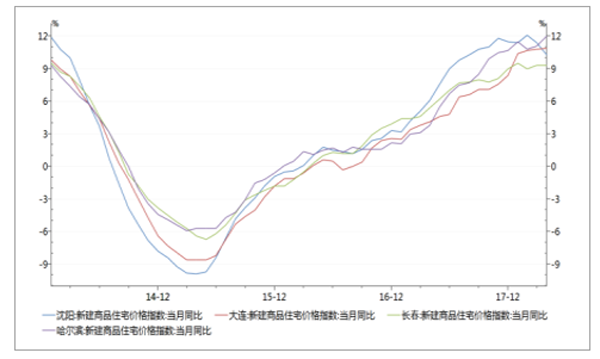

…ÚÍñ°¢¥ÛþB°¢ÈL¥∫°¢π˛ÝñûIÉr∏Ò÷∏îµÕ¨±»

°°°°±æå√É…ï˛’˛∏Æπ§◊˜àÛ∏Ê÷–èä’{¡À°∞à‘≥÷’{øÿƒøòÀ≤ªÑ”ìu°¢¡¶∂»≤ª∑≈À…°±£¨Œ“ÇÉ’JûÈ¥ÀðÜ’{øÿ’˛≤þ‘⁄2018ƒÍ≤ªï˛≥ˆ¨F(xi®§n)∑≈À…µƒ«Èõr£¨ÎS÷¯∑øÉr∫Õ‰N €µƒ∆Û∑Ä(w®ßn)£¨≤ø∑÷≥« –å¢þM“ª≤Ω∑≈È_»À≤≈¬‰ëÙ’˛≤þ“‘Œ¸“˝»À≤≈£¨∂¯å¶∑øÉr…œùqþ^øϵƒ≥« –£¨å¢º”èä’{øÿ¡¶∂»£¨≤¢≤…”√°∞ºs’Ñ°±µ»∑Ω Ω£¨èä’{’˛≤þ¬‰µÿ°£

°°°°2°¢‰N €’˝‘ˆÈL£¨≈Ô∏ƒÿõé≈ªØ∞≤≈Zµ◊≤ø÷ßìŒ

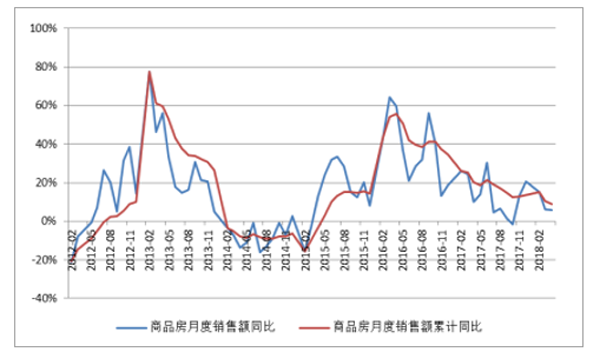

°°°°2018ƒÍ1-4‘¬£¨…Ã∆∑∑ø‰N €√Ê∑e¿€”ãÕ¨±»‘ˆÈL1.3%£¨‘ˆÀŸ≥÷¿m(x®¥)ªÿ¬‰2.3ÇÄ∞Ÿ∑÷¸c°£∆‰÷–4‘¬ÜŒ‘¬‰N €√Ê∑eÕ¨±»œ¬Ωµ4.1%£¨ «2018ƒÍ“‘ÅÌ ◊¥Œ≥ˆ¨F(xi®§n)ÜŒ‘¬‰N €√Ê∑eÿ쑈ÈL°£…Ã∆∑∑ø‰N €Ó~‘ˆÈL9.0%£¨‘ˆÀŸªÿ¬‰1.4ÇÄ∞Ÿ∑÷¸c£¨œ¬––⁄ÖÑð“—¨F(xi®§n)°£

°°°°Œ“ÇÉ’JûÈ£¨ÎS÷¯≈Ô∏ƒÿõé≈ªØ∞≤≈Zµƒ∫Ûú˛–ß뙵√µΩ≥‰∑÷·å∑≈£¨ƒÍ÷–‰N €œ¬ª¨µƒ⁄ÖÑðå¢≤ªø…±Ð√‚£¨∫Û¿m(x®¥)Œ“ÇÉå¢√Ы–ÍP◊¢ΩÒƒÍ≈Ô∏ƒÿõé≈ªØ∞≤≈Zµƒ±»¿˝°£Œ“ÇÉ’JûÈ£¨ΩÒƒÍ≈Ô∏ƒµƒƒøòÀ «580»fÃ◊£¨ð^»•ƒÍŒ¢Ωµ£¨Œ“ÇÉ∫Û¿m(x®¥)µƒ≈Ô∏ƒÿõé≈ªØ∞≤≈Z»‘å¢å¶Ω҃͵ƒ∑øµÿÆa‰N €∆µΩµ◊≤ø÷ß쌵ƒ◊˜”√°£

‰N €√Ê∑eÜŒ‘¬Õ¨±»º∞¿€”ãÕ¨±»

‰N €ΩÓ~ÜŒ‘¬Õ¨±»º∞¿€”ãÕ¨±»

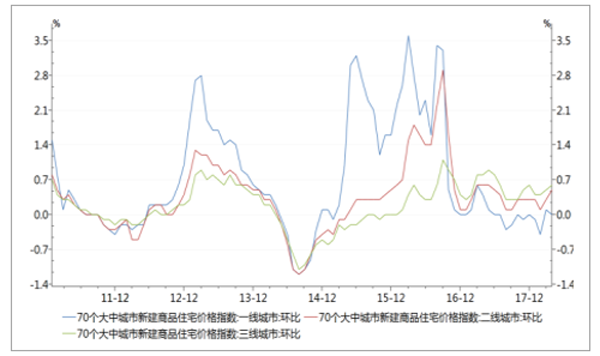

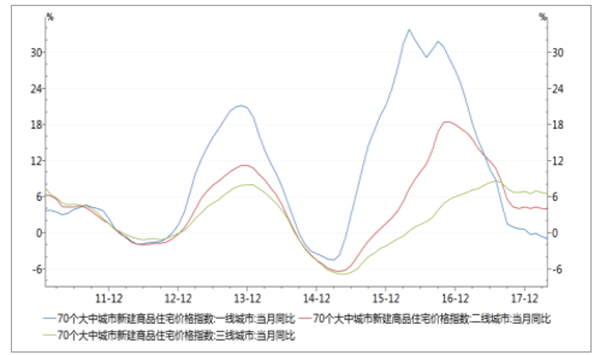

°°°°èƒ‰N €Ér∏ÒÅÌø¥£¨70¥Û÷–≥« –÷–“ªæÄ≥« –µƒÕ¨±»‘ˆÀŸœ¬ª¨√˜Ô@£¨∂˛»˝æÄ≥« –÷ùu∆Û∑Ä(w®ßn);≠h(hu®¢n)±»ÅÌø¥£¨“ªæÄ≥« –µƒ≠h(hu®¢n)±»ùq∑˘ûÈ0°£∂˛»˝æÄ≥« –≠h(hu®¢n)±»Œ¢‘ˆ°£∑øµÿÆaÉr∏Ò“—ª˘±æåç¨F(xi®§n)°∞∑Ä(w®ßn)÷¯Íë°±°£ÓA”ã2018ƒÍœ¬∞΃͓ª∂˛æÄ≥« –µƒ∑øÉr墱£≥÷∆Ω∑Ä(w®ßn)£¨≤ø∑÷…œùqþ^øϵƒü·¸c∂˛æÄ≥« –ø…ƒÐï˛≥ˆ¨F(xi®§n)–°∑˘ªÿ’{;»˝æÄ≥« –∑øÉr‘ˆÀŸå¢þM“ª≤Ωªÿ¬‰°£

70¥Û÷–≥« –Ér∏Ò÷∏îµ≠h(hu®¢n)±»

70¥Û÷–≥« –Ér∏Ò÷∏îµÕ¨±»

°°°°ÎS÷¯’{øÿ’˛≤þµƒ”∞Ìë≤ªîý…ӻΣ¨ÓA∆⁄∫Û¿m(x®¥)ÜŒ‘¬‰N €√Ê∑e‘ˆÀŸï˛þM“ª≤Ω∑≈æè°£Œ“ÇÉ’JûÈΩ҃͵ƒ‰N €√Ê∑e‘ˆÀŸæS≥÷‘⁄0%£¨‰N €ΩÓ~‘ˆÀŸ≤ª≥¨þ^3%°£

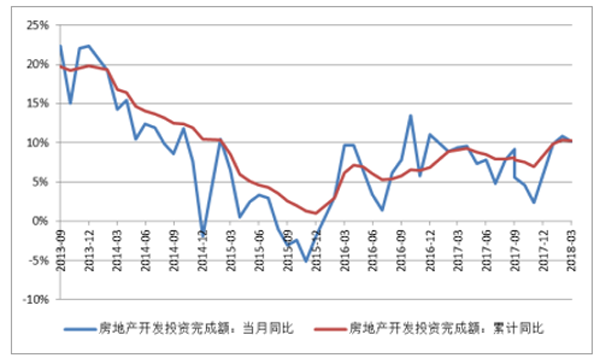

°°°°3°¢∑øµÿÆaÕ∂ŸY≤ª±ÿ±Ø”^£¨Õ¡µÿŸè≈ZŸMéßÑ”‘ˆÈL

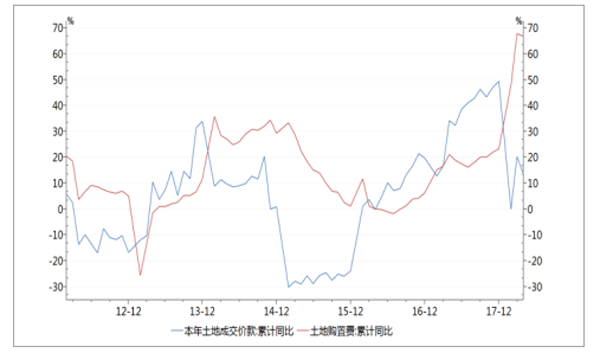

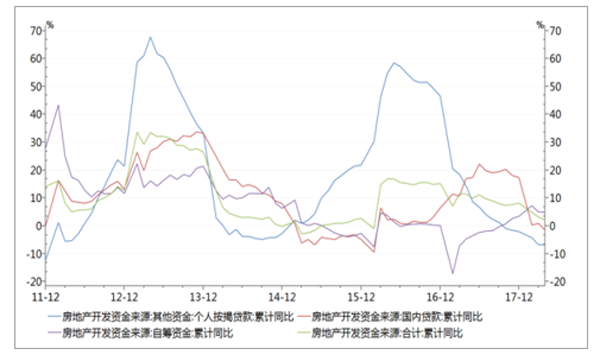

°°°°2018ƒÍ1-4‘¬£¨∑øµÿÆaÕ∂ŸY‘ˆÀŸ10.3%£¨◊‘2017ƒÍ12‘¬∑øµÿÆaÕ∂ŸY‘ˆÀŸþ_µΩ7%µƒµÕŒª∫Û£¨2018ƒÍ1-4‘¬∑øµÿÆaÕ∂ŸY≥ˆ¨F(xi®§n)–°∑˘µƒªÿ…˝£¨÷˜“™ « еΩÕ¡µÿŸè≈ZŸM”√µƒ÷ß쌰£èƒ»´á¯∑∂á˙ÅÌø¥£¨2018ƒÍ÷¡ΩÒÕ¡µÿ≥…ΩªÉrøÓð^17ƒÍ¥Û∑˘ªÿ¬‰£¨»˝ºæ∂»∫ÛÕ¡µÿŸè≈ZŸMå¶∑øµÿÆaÕ∂ŸYµƒ÷ßìŒ◊˜”√å¢÷≤Ωúp»ı£¨ÓA”ã2018ƒÍ»´ƒÍÕ∂ŸY‘ˆÀŸå¢≤ªµÕ”⁄5%°£

∑øµÿÆaÈ_∞l(f®°)Õ∂ŸYÕÍ≥…Ó~¿€”ãº∞Æը±»

Õ¡µÿŸè≈ZŸMº∞Õ¡µÿ≥…ΩªÉrøÓ¿€”ãÕ¨±»

±æƒÍÕ¡µÿŸè≈Z√Ê∑e¿€”ãÕ¨±»

Õ¡µÿŸè≈ZŸMº∞∑øµÿÆaÕ∂ŸY¿€”ãÕ¨±»

°°°°1-4‘¬£¨∑øŒð–¬È_π§√Ê∑e¿€”ãÕ¨±»‘ˆÈL7.3%£¨‘ˆÀŸð^1-3‘¬∑ðªÿ¬‰2.4ÇÄ∞Ÿ∑÷¸c°£15ƒÍ“‘ÅÌ£¨–¬È_π§√Ê∑e‘ˆÀŸ≈c‰N €√Ê∑e‘ˆÀŸ◊þÑð⁄ÖÕ¨£¨ï˛ ÐµΩ‰N €‘ˆÀŸ∑≈æ赃”∞Ì루–¬È_π§√Ê∑eå¢þM“ª≤Ωªÿ¬‰°£Õ¨ïr Ð2017ƒÍÕ¡µÿ≥…Ωª√Ê∑eøÏÀŸ‘ˆº”“‘º∞◊‚ŸU°¢π≤”–Æaôý∑øµ»◊°∑øº”ÀŸΩ®‘Oµƒ÷ß쌣¨ÓA”ã»´ƒÍ–¬È_π§√Ê∑e»‘ø…åç¨F(xi®§n)5%µƒ‘ˆÀŸ°£

∑øŒð–¬È_π§√Ê∑eÜŒ‘¬Õ¨±»º∞¿€”ãÕ¨±»

∑øŒð–¬È_π§√Ê∑eº∞‰N €√Ê∑e¿€”ãÕ¨±»

–¬È_π§√Ê∑e≈c‰N €√Ê∑e¿€”ãÕ¨±»

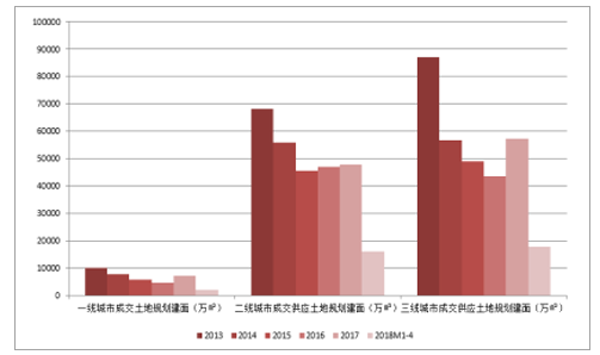

°°°°2013ƒÍ÷¡2016ƒÍ£¨100¥Û÷–≥« –÷–£¨“ª°¢∂˛°¢»˝æÄ≥« –π©ë™Õ¡µÿ“é(gu®©)ÑùΩ®÷˛√Ê∑eæ˘≥ œ¬ΩµëB(t®§i)Ñ𣨃ÍèÕ∫œœ¬ΩµÀŸ¬ ∑÷ÑeûÈ21.90%°¢10.80%∫Õ18.86%°£Õ¡µÿπ©Ωoµƒúp…Ÿ“≤÷±Ω”åß÷¬¡ÀÕ¡µÿ≥…Ωªµƒúp…Ÿ°£∏˘ì˛◊°Ω®≤ø∫Õá¯Õ¡ŸY‘¥≤øµƒ°∞ÍP”⁄º”èäΩ¸∆⁄◊°∑øº∞”√µÿπ©ë™πпÌ∫Õ’{øÿ”–ÍPπ§◊˜µƒÕ®÷™°±µƒ∞l(f®°)Œƒ£¨å¶œ˚ªØ÷Ð∆⁄6ÇÄ‘¬“‘œ¬µƒ£¨≤ªÉH“™Ô@÷¯‘ˆº”π©µÿ£¨þÄ“™º”øÏπ©µÿπù(ji®¶)◊ý£¨“ª∂˛æÄ≥« –ºØ÷–‘ˆº”Õ¡µÿπ©Ωo°£2017ƒÍ£¨∏˜÷˜“™¥Û÷–≥« –¥Û≤ø∑÷∂º…œ’{¡Àπ©µÿ”ãÑù°£Õ¡µÿπ©Ωo∫Õ≥…Ωªæ˘”–À˘…œ…˝°£‘⁄2018ƒÍ5‘¬19»’◊°Ω®≤ø∞l(f®°)≤ºµƒ°∂◊°∑ø≥«ýl(xi®°ng)Ω®‘O≤øÍP”⁄þM“ª≤Ω◊ˆ∫√∑øµÿÆa –àˆ’{øÿπ§◊˜”–ÍPÜñÓ}µƒÕ®÷™°∑÷–£¨“™«Ûü·¸c≥« –“™Ã·∏þ◊°∑ø”√µÿ±»¿˝£¨◊°∑ø”√µÿ’º≥« –Ω®‘O”√µÿµƒ±»¿˝Ω®◊h∞¥≤ªµÕ”⁄25%∞≤≈≈°£Õ¨ïr£¨“™¥Û∑˘‘ˆº”◊‚ŸU◊°∑ø°¢π≤”–Æaôý◊°∑ø”√µÿπ©ë™£¨¥_±£π´◊‚∑ø”√µÿπ©ë™°£¡¶Ýé”√3°™5ƒÍïrÈg£¨π´◊‚∑ø°¢◊‚ŸU◊°∑ø°¢π≤”–Æaôý◊°∑ø”√µÿ‘⁄–¬‘ˆ◊°∑ø”√µÿπ©ë™÷–µƒ±»¿˝þ_µΩ50%“‘…œ°£

°°°°2018ƒÍ1-4‘¬£¨“ªæÄ≥« –Õ¡µÿπ©ë™∫Õ≥…ΩªÕ¨±»œ¬Ωµ√˜Ô@£¨∂˛»˝æÄ≥« –Õ¡µÿπ©ë™∫Õ≥…Ωª≥÷¿m(x®¥)‘ˆÈL°£2018ƒÍ1-4‘¬£¨“ª°¢∂˛°¢»˝æÄ≥« –π©ë™Õ¡µÿ“é(gu®©)ÑùΩ®÷˛√Ê∑e∑÷ÑeûÈ1549.63»f∆Ω∑Ω√◊°¢1.57∆Ω∑Ω√◊°¢2.08É|∆Ω∑Ω√◊£¨Õ¨±»‘ˆÈL-29.39%°¢28.69%°¢58.44%;≥…ΩªÕ¡µÿ“é(gu®©)ÑùΩ®÷˛√Ê∑e∑÷ÑeûÈ2201.45»f∆Ω∑Ω√◊°¢1.37É|∆Ω∑Ω√◊°¢1.43É|∆Ω∑Ω√◊£¨Õ¨±»‘ˆÈL-10.11%°¢18.25%°¢25.17%°£2018ƒÍ1-4‘¬µƒÕ¡µÿπ©ë™“ªæÄ≥« –∫Õ∂˛»˝æÄ≥« –∑÷ªØ√˜Ô@£¨Œ“ÇÉ’JûÈ‘⁄‘ˆº”Õ¡µÿπ©Ωoµƒ¥Û’˛≤þ±≥æ∞œ¬£¨ÓA”ã2018ƒÍ∏˜µÿÕ¡µÿπ©ë™¡øï˛”–À˘‘ˆº”£¨ü·¸c∂˛»˝æÄ≥« –µƒÕ¡µÿπ©ë™¡øï˛œýë™”–À˘‘ˆº”°£

“ª∂˛»˝æÄ≥« –Õ¡µÿπ©Ωo«Èõr

“ª∂˛»˝æÄ≥« –Õ¡µÿ≥…Ωª«Èõr

°°°°èƒ∞Ÿ≥«Õ¡µÿ≥…Ωª«ÈõrÅÌø¥£¨2018ƒÍ«∞ÀƒÇÄ‘¬£¨Õ¡µÿµƒπ©Ωo√Ê∑e∫Õ≥…Ωª√Ê∑eæ˘‘ˆÈLð^øÏ£¨π©Ωo√Ê∑eµƒ‘ˆÀŸ «¥Û”⁄≥…Ωª√Ê∑eµƒ°£èƒÕ¡µÿ≥…Ωªµƒ“ÁÉr¬ ÅÌø¥£¨—”¿m(x®¥)¡À2017ƒÍ“‘Å̵ƒ⁄ÖÑ𣨓ÁÉr¬ ≤ªîýœ¬––£¨≤ªþ^Õ¡µÿ≥…Ωªò«√ÊÉr“¿»ªð^∏þ°£Œ“ÇÉ’JûÈ£¨ÎS÷¯∑ø∆Û»⁄ŸY«˛µ¿≤ªîý ’æo£¨»⁄ŸY≥…±æþM“ª≤Ω…œ––°£Õ¨ïr£¨ü·¸c“ª∂˛æÄ≥« –¥Û∂ýåç––¡Àá¿∏ÒµƒœÞÉr’˛≤þ£¨∑ø∆Û∏þÉrƒ√µÿµƒÑ”¡¶≤ª‘⁄°£Œ“ÇÉ’JûÈ£¨œ¬∞΃͑⁄“ÁÉr¬ ¿^¿m(x®¥)œ¬––µƒ⁄ÖÑ𜬣¨Õ¡µÿ≥…Ωªò«√ÊÉrœ¬∞΃͔–Õ˚œ¬––°£

∞Ÿ≥«Õ¡µÿ≥…Ωª«Èõr

∞Ÿ≥«Õ¡µÿ≥…Ωªò«√ÊÉr∫Õ“ÁÉr¬

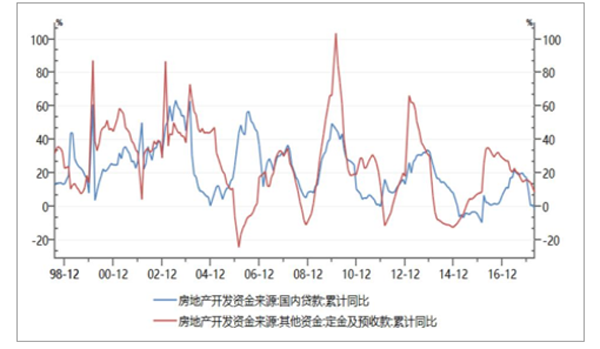

°°°°4°¢ŸYΩ√Ê⁄Öæo£¨„y––øÿ÷∆Ó~∂»∫ÕŸJøÓŸ|¡ø «∫À–ƒ

°°°°2018ƒÍ1-4‘¬∑ð£¨∑øµÿÆaÈ_∞l(f®°)∆ÛòI(y®®)µΩŒªŸYΩ48192É|‘™£¨Õ¨±»‘ˆÈL2.1%£¨‘ˆÀŸ±»1-3‘¬∑ðªÿ¬‰1ÇÄ∞Ÿ∑÷¸c£¨÷˜“™ Ð∆‰À˚ŸYΩªÿ¬‰µƒ”∞Ì루∆‰÷–ÇÄ»À∞¥Ω“ŸJøÓ¿€”㑈ÀŸœ¬––√˜Ô@°£

È_∞l(f®°)ŸYΩÅÌ‘¥¿€”ãÕ¨±»

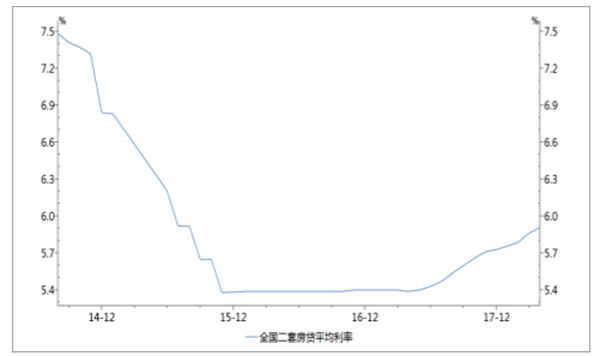

°°°°∞¥Ω“ŸJøÓ¿˚¬ ¿^¿m(x®¥)≈ …˝£¨4‘¬»´á¯ ◊Ã◊∑øŸJøÓ∆Ωæ˘¿˚¬ …œ…˝÷¡5.56%£¨œýÆî”⁄1ƒÍ∆⁄ª˘ú ¿˚¬ 1.28±∂;Õ¨±»»•ƒÍ4‘¬µƒ4.52%£¨…œ…˝¡À23.01%°£∂˛Ã◊∑ø∆Ωæ˘ŸJøÓ¿˚¬ “≤≥÷¿m(x®¥)…œ∏°£¨±æ‘¬ÐS…˝÷¡5.91%°£ÇÄ»À∞¥Ω“ŸJøÓµƒ¿€”㑈ÀŸ≤ªîýœ¬Ωµ£¨“—èƒ2017ƒÍƒÍ≥ıµƒ20.4%Ωµ÷¡2018ƒÍ4‘¬µƒ-6.7%£¨ªÿ¬‰⁄ÖÑð∑«≥£√˜Ô@°£Œ“ÇÉ’JûÈ‘⁄∞¥Ω“¿˚¬ ƒø«∞“—Ãé”⁄∏þŒª£¨Ω҃ͻ‘”–ø…ƒÐæè¬˝…œ––°£Õ¨ïr£¨„y––µƒ∞¥Ω“∞l(f®°)∑≈∞¥‘¬øÿ÷∆Ó~∂»£¨Õ¨ïr2017ƒÍ…œ∞ÎƒÍµΩŒªŸYΩµƒª˘îµð^∏þ°£Œ“ÇÉ’JûÈ∞¥Ω“ŸJøÓµΩŒªŸYΩ»‘墜¬––£¨Àƒºæ∂»Õ¨±»‘ˆÀŸ”–Õ˚ªÿ≈Ø°£

◊Ã◊∑ø∆Ωæ˘∞¥Ω“ŸJøÓ¿˚¬

∂˛Ã◊∑ø∆Ωæ˘∞¥Ω“ŸJøÓ¿˚¬

°°°°‘⁄á¿∏Òµƒ±O(ji®°n)πÐ’˛≤þœ¬£¨á¯É»ŸJøÓ4‘¬∑𿀔㑈ÀŸÞDÿ죨“≤ «◊‘2016ƒÍ2‘¬∑ð“‘ÅÌ¿€”㑈ÀŸ ◊¥ŒÞDÿì°£2018ƒÍµƒ„y––å¶∑ø∆Ûµƒ ⁄–≈’˛≤þ£¨å¢—”¿m(x®¥)2017ƒÍ“ªÅ̵ƒ⁄ÖÑ𣨻‘å¢ «°∞”–±£”–â∫°±£¨å¶”⁄‰N €“é(gu®©)ƒ£≈≈√˚øø«∞µƒ∑ø∆Û£¨å¢Éû(y®≠u)œ»Ωo”Ë–≈ŸJ÷ß≥÷£¨”»∆‰ «á¯∆Û∫Õ—Î∆Û±≥æ∞µƒ∑ø∆Û°£À˘“‘£¨Œ¢”^ÅÌ’f£¨‰N €“é(gu®©)ƒ£≈≈√˚øø«∞µƒ∑ø∆ÛÈ_∞l(f®°)ŸJµƒ÷ß≥÷’˚Ûwüoën;ᯟY±≥æ∞µƒ∑ø∆ÛÈ_∞l(f®°)ŸJ»⁄ŸY≥…±æ“¿»ªø…“‘æS≥÷‘⁄ð^µÕµƒÀÆ∆Ω°£

È_∞l(f®°)ŸYΩÅÌ‘¥¿€”ãÕ¨±»

![ÍP”⁄Õ∆À]…ÍàÛ°∞∏ƒ∏ÔÈ_∑≈Àƒ ƃÍ÷–á¯Õø¡œ––òI(y®®)±Ì’√ªÓÑ”°±Õ®÷™](/Images/nopic.gif)